IBK투자증권은 삼성전기에 대해 투자의견 ‘매수’를 유지하고 목표주가를 기존 105만원에서 175만원으로 상향한다고 16일 밝혔다.

김운호 IBK투자증권 연구원은 “삼성전기에 대한 외국인 투자자의 행태는 다른 IT 기업들과는 다른 행보를 보이고 있다”며 “반도체용 기판(FC-BGA)과 적층세라믹콘덴서(MLCC)의 성장성을 높게 보고 있기 때문”이라고 설명했다.

삼성전기의 15일 종가는 141만3000원이다. 외국인 지분율은 40.0%로 집계됐다. 김 연구원은 “외국인 투자자는 6월 22일 지분율 37.5%를 저점으로 지분을 확대하고 있다”며 “코스피 지수가 폭락하기 시작한 6월 30일 외국인 지분율은 39.6%, 7월 15일에는 40%로 폭락장에서도 지분율을 유지하고 있다”고 말했다.

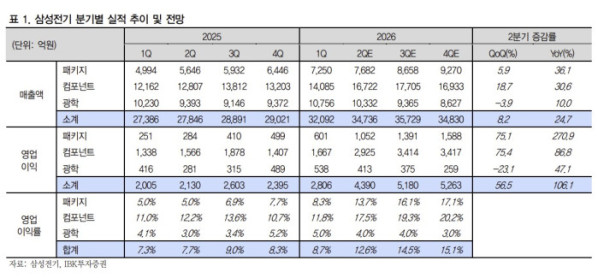

2분기 실적은 서프라이즈가 예상됐다. IBK투자증권은 삼성전기의 2분기 매출액을 전분기 대비 8.2% 증가한 3조4736억원으로 추정했다. 영업이익은 56.5% 늘어난 4390억원으로 전망했다.

김 연구원은 “광학을 제외한 사업부 매출액이 1분기 대비 증가할 전망”이라며 “AI 수요 확대에 따른 패키지와 컴포넌트 사업부가 성장을 주도한 것으로 추정한다”고 설명했다.

사업부별로는 패키지 매출액이 전분기 대비 5.9%, 컴포넌트가 18.7% 증가할 것으로 예상했다. 광학은 3.9% 감소할 전망이다. 영업이익률은 패키지 13.7%, 컴포넌트 17.5%, 광학 4.0%로 추정됐다.

올해 연간 실적도 사상 최대 규모가 예상됐다. IBK투자증권은 삼성전기의 올해 매출액을 전년 대비 21.4% 증가한 13조7387억원, 영업이익을 93.0% 늘어난 1조7640억원으로 전망했다. 패키지 사업부 영업이익은 3배 이상 증가한 4632억원, 컴포넌트는 84.6% 증가한 1조1423억원으로 예상했다.

대규모 설비투자도 실적 개선의 근거로 제시됐다. IBK투자증권은 삼성전기의 올해 설비투자(CAPEX)가 4조7000억원으로 급증할 것으로 봤다. 과거 연간 1조원 안팎이던 투자 규모가 크게 확대되는 것으로, 패키지 수요 급증이 배경이다.

김 연구원은 “향후 3년 동안 과거 10년 치 설비투자가 집행될 전망”이라며 “이는 고객사가 확정된 투자를 의미한다”고 말했다.

FC-BGA는 가장 큰 투자처로 꼽혔다. 삼성전기의 FC-BGA 매출액은 올해 2조1412억원으로 전년 대비 87.6% 증가할 전망이다. 2028년에는 4조원까지 성장할 것으로 추정됐다. 1분기 40%대였던 서버 비중은 2분기 60%대로 높아지고, 투자 집행 완료 이후에는 서버와 AI 칩 비중이 70%를 웃돌 것으로 기대됐다.

MLCC 잠재력도 크다고 평가했다. 일반 CPU 서버에는 MLCC가 3000개 안팎 사용되지만, GB200 서버에는 약 3만 개가 사용된다. 고성능 MLCC는 일반형보다 생산능력 잠식 효과가 커 공급 부족이 심화될 수 있다는 분석이다.

김 연구원은 “영업이익 개선세가 2023년을 저점으로 2028년까지 이어질 것”이라며 “MLCC 서버 비중 상승과 패키지의 서버·AI ASIC 비중 확대가 성장을 주도할 전망”이라고 말했다.