고소득층 증가·소득분포 변화가 근로소득세 급증 주도

17일 김문정 한국조세재정연구원 연구위원은 '근로소득세 증가 요인 분석: 과표구간 상승효과의 기여도 평가' 보고서를 통해 2019~2022년 근로소득세 표본자료를 분석한 결과 이같이 나타났다고 밝혔다.

보고서는 물가 상승으로 명목임금이 오르면서 근로자들이 더 높은 세율 구간으로 이동하는 과표구간 상승효과가 존재한다는 점은 인정했다. 다만 근로소득세 증가에는 소득구간별 임금 상승률 차이와 고소득 근로자 증가 등 다른 요인도 함께 작용했다고 분석했다.

국세통계에 따르면 근로소득세는 2019년 41조9000억원에서 2024년 64조1000억원으로 약 54% 증가했다. 같은 기간 내국세 증가율이 약 20% 수준인 점을 고려하면 증가 속도가 훨씬 가파르다.

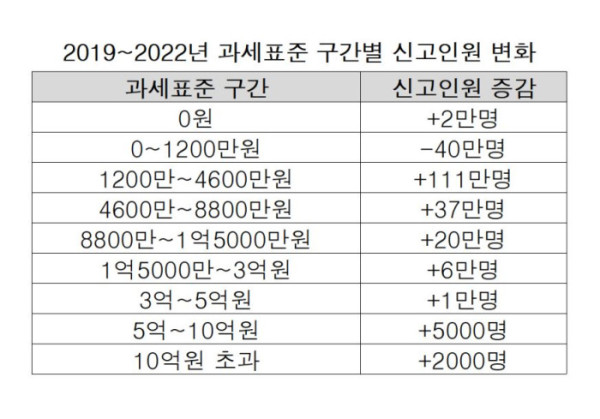

실제로 2019년부터 2022년까지 과세표준 1200만~4600만원 구간 신고자는 약 111만명 증가했지만, 바로 아래 구간 신고자는 약 40만명 감소하는 데 그쳤다. 보고서는 2구간 증가 인원이 1구간 감소 인원의 2.7배에 달하는 점을 들어 단순한 과표구간 이동만이 아니라 신규 중산층·고소득층 유입 효과가 상당했다고 평가했다.

또 2019년 대비 2022년 소비자물가 상승률(8.3%)만 반영한 가상의 소득분포와 실제 과세표준 분포를 비교한 결과 상당한 차이가 나타났다. 특히 과세표준 1200만~4600만원 구간에서 실제 소득 분포 증가폭이 물가 상승만으로 설명되는 수준을 크게 웃돌았다. 이는 물가 상승 외에 소득구조 자체의 변화가 있었음을 의미한다고 보고서는 설명했다.

근로소득세 증가세는 전체 세수 흐름과도 대조적이다. 국세청 통계에 따르면 2020~2024년 근로소득세는 연평균 9.9% 증가해 소득세(6.0%), 부가가치세(6.1%), 법인세(3.0%) 등 주요 세목보다 높은 증가율을 기록했다. 특히 법인세와 양도소득세가 감소한 2023~2024년에도 근로소득세는 증가세를 이어갔다.

김문정 연구위원은 "근로소득세 증가를 이해하기 위해서는 과표구간 상승효과뿐 아니라 소득구간별 차등적 임금 상승과 고소득 근로자 증가를 함께 고려해야 한다"며 "물가연동세제 도입 논의에 앞서 근로소득세 증가 원인에 대한 보다 면밀한 검토가 필요하다"고 밝혔다.