판매수수료율 평균 1.16%…최저 0.5~최대 1.8%

손해보험사들의 연금저축손해보험 원수보험료 규모가 급감하며 시장 내 존재감이 희미해지고 있다. 설계사들에게 돌아가는 판매수수료율이 1%대에 갇히면서 대면 채널의 판매 유인이 사라진 데다, 새 국제회계기준(IFRS17) 도입 이후 보장성보험에 밀려 찬밥 신세가 됐기 때문이다. 여기에 최근 증시 활황으로 자금 이탈까지 가속화되면서 손보업계의 연금저축보험 기피 현상은 당분간 계속될 전망이다.

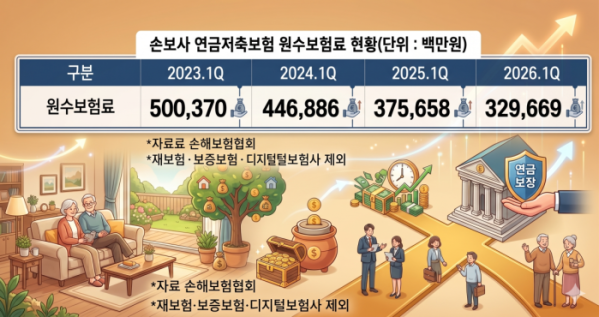

14일 손해보험협회에 따르면 올해 1분기 국내 손보사(재보험·보증보험·디지털보험사 제외)의 장기손해보험 원리금보장형 원수보험료는 23조245억원으로 전년 동기 대비 3.3% 증가했다. 그러나 장기손해보험 내 세부 항목별 명암은 극명하게 갈렸다. 일반 장기손보험계약이 5.1% 늘어난 반면 원리금보장형퇴직연금과 연금저축보험은 각각 2.8%, 12.2% 급감했다. 특히 연금저축보험의 수입보험료는 3297억원에 그쳐 전체 장기손해보험에서 차지하는 비중이 1.4%까지 추락했다.

연금저축보험의 고사 위기는 예견된 결과라는 지적이 나온다. 판매수수료율이 바닥을 기면서 대면 채널을 활용한 적극적인 영업 활동을 기대할 수 없는 구조여서다. 실제 연금저축보험 판매수수료율을 공시하는 손보사 8개사(메리츠·한화·롯데·흥국·삼성·현대·KB·DB)의 2월 말 기준 연금보험 총수수료율은 평균 1.16%에 불과했다. 회사별로도 최저 0.5%에서 최대 1.8% 구간에 머물렀다.

반면 보장성보험인 치아보험의 경우 총수수료율이 최저 8.3%에서 최대 23.6%로 손보사 수수료 항목 중 최상위권을 차지했다. 보장성보험 중 수수료가 가장 낮은 축에 속하는 실손의료보험(최저 1.4%~최대 4%)조차도 연금저축보험 수수료를 웃돌았다. 설계사 입장에서 연금저축보험을 팔 이유가 사라진 셈이다.

손보사들이 연금저축보험을 외면하게 된 근본적인 배경에는 회계제도 변화가 자리 잡고 있다. IFRS17 체제에서는 저축성보험보다 보장성보험이 계약서비스마진(CSM) 확보 등 수익성 제고에 훨씬 유리하다.

저축성보험에 포함되는 연금저축보험은 통상 만기 시 고객이 낸 돈의 대부분을 돌려줘야 하는 구조로 설계돼 있다. IFRS17에서는 환급금은 부채로 분류되기 때문에 저축성보험의 미래 지급 보험금도 보험부채로 분류된다. 반대로 보장성보험은 일반적으로 사고, 질병 등 보험이 보장하는 일이 발생하지 않는 한 고객에 보험금을 지급할 필요가 없는 구조다. 손보사들이 최근 장기 보장성보험 판매에 올인해 온 이유다. 실제 올해 1분기 손보사들의 장기보험 원수보험료는 19조158억원으로 전년 동기 대비 6.2% 증가하며 성장세를 이어갔다.

보험업계 관계자는 “연금저축보험보다 보장성보험이 늘어난 것은 회계제도 변화와 밀접한 관련이 있다”며 “수익성 측면에서 유리한 부분이 크다 보니 손보사들이 보장성보험 쪽에 전력투구하는 상황”이라고 설명했다.

업계에서는 연금저축보험 시장의 침체가 장기화될 것으로 보고 있다. 제도적 요인에 더해 최근 주식시장 활황으로 안정적인 수익률에 그치는 보험상품 대신 증시로 직접 뛰어드는 소비자가 늘고 있어서다. 한 손보사 관계자는 “최근 증시 수익률이 호조를 보이면서 소비자의 자금이 증시 쪽으로 대거 이동하는 현상이 나타나고 있다”며 “안정성에 방점을 둔 보험사 연금저축보험의 매력도가 상대적으로 떨어질 수밖에 없어 당분간 이 같은 기류가 지속될 것”이라고 내다봤다.