원·달러 환율이 1530원 안팎까지 오른 가운데 원화 약세 폭이 주요 통화 중 가장 두드러진다는 분석이 나왔다. 하나증권은 지정학적 리스크와 달러 강세를 감안하더라도 현재 원화 가치가 과도하게 절하된 상태라고 진단했다.

전규연 하나증권 연구원은 5일 보고서를 통해 "역대 최대 수준의 경상수지 흑자에도 불구하고 원·달러 환율이 1530원 안팎에서 움직이며 이란 전쟁이 격화됐던 3월 말 수준에 근접했다"며 "지정학적 위험 확대와 미국 경제지표 호조가 영향을 미쳤지만 이를 고려하더라도 원화 약세 폭은 여타 통화 대비 과도한 수준"이라고 이같이 말했다.

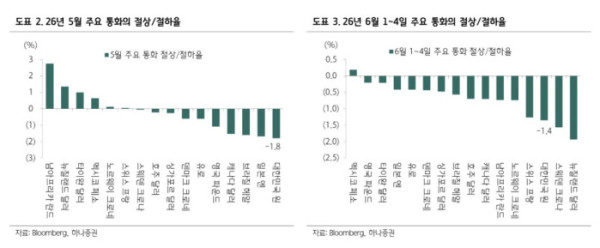

하나증권에 따르면 원화는 지난달 달러 대비 1.8% 절하되며 주요 통화 가운데 가장 큰 약세를 기록했다. 이달 들어서도 1.4% 추가 절하됐으며, 이란 전쟁 발발 이후 누적 절하 폭은 5.8%에 달한다. 원화 실질실효환율(REER)의 Z-스코어는 -2.3으로 평균보다 2.3 표준편차 낮아 통상적인 범위를 벗어난 수준으로 평가됐다. 실질실효환율은 교역국 통화와 물가 수준을 반영한 원화의 상대 가치를 의미하며, Z-스코어가 낮을수록 원화가 역사적 평균 대비 저평가됐음을 뜻한다.

하나증권은 하반기 환율의 점진적 하락 가능성은 유효하다고 봤다. 반도체 업황 개선에 따른 한국 경제 성장세와 한국은행의 추가 금리 인상 가능성으로 한·미 금리차가 축소될 것으로 예상되기 때문이다. 국민연금의 국내주식 목표 비중 상향 조정도 환율 안정 요인으로 꼽았다. 전 연구원은 "다만 환율 하락세가 본격화되기 위해서는 호르무즈 해협 정상화와 외국인 자금 유입이 선행돼야 한다"며 "미국과 이란 간 종전 합의로 유가가 안정되고 외국인 투자자들이 국내 주식을 순매수로 전환해야 환율 상승 압력이 완화될 수 있다"고 말했다.

다만 하반기에도 환율이 큰 폭으로 하락하기는 쉽지 않을 것으로 전망했다. 미국의 추가 관세 부과 가능성과 국내 기업들의 대미 직접투자 확대가 구조적으로 달러 수요를 자극하고 있다는 이유에서다. 전 연구원은 "한국 기업들의 미국 투자 확대는 국내 달러 공급 요인을 줄이는 효과가 있다"며 "대미 직접투자 증가와 미국의 관세 정책을 감안하면 달러·원 환율은 하반기에도 1400원대에서 높은 수준을 유지할 가능성이 크다"고 말했다.