에틸렌 마진 지난달 대비 절반 가까이 축소

국내 석화업체, 1분기 수천억원대 래깅 효과 톡톡

하반기 '역래깅' 우려…글로벌 공급과잉에 구조개편 더뎌져

중동 전쟁 여파로 반짝 실적 개선을 누렸던 국내 석유화학업계에 다시 적자의 그림자가 드리우고 있다. 전쟁 기간 비싸게 매입한 원재료를 투입해야 하는 시점이 다가오면서 ‘역래깅(원재료 투입 시차에 따른 마진 축소)’ 부담이 커지고 있는 데다, 글로벌 공급 과잉도 여전한 상황이라서다.

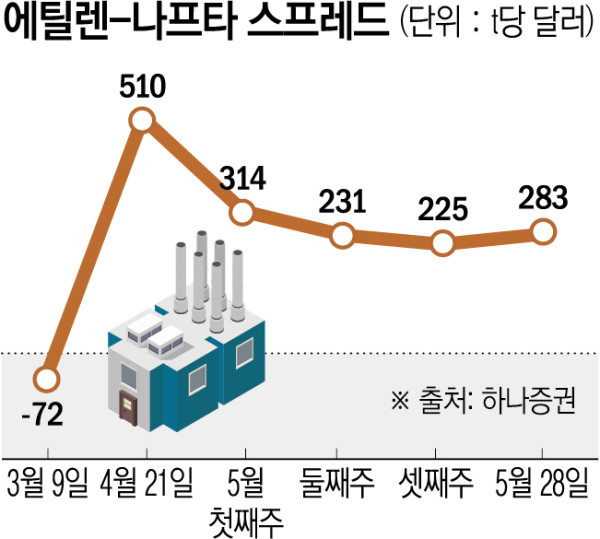

31일 업계에 따르면 석화업체의 수익성을 가늠하는 에틸렌-나프타 스프레드는 최근 손익분기점인 t(톤)당 250달러 안팎에 머물고 있다. 호르무즈 해협 봉쇄에 따른 공급 차질 우려가 커지며 4월 한때 500달러를 넘어섰지만, 종전 기대감으로 유가가 하향 안정화하면서 마진도 빠르게 축소됐다.

전쟁 기간 원재료와 제품 가격이 동반 상승하면서 나타난 래깅 효과(원재료 투입 시차 효과)와 재고 효과 등이 1분기 석화업체들의 실적 개선을 이끌었다. 롯데케미칼은 1분기 영업이익 735억원을 기록하며 10개 분기 만에 흑자 전환에 성공했다. 기초소재 기준 2500억원 이상의 래깅 효과와 500억원가량의 재고자산 평가손실 환입 효과가 발생한 덕이다.

LG화학 석유화학 부문도 1분기 1648억원의 영업이익을 기록하며 전 분기 영업손실 2390억원에서 흑자 규모를 키웠다. 한화솔루션 케미칼 부문도 영업이익 341억원으로 2023년 3분기 이후 2년 6개월 만에 적자를 탈출했다.

문제는 하반기부터 역래깅 부담이 본격화할 수 있다는 점이다. 전쟁 기간 상대적으로 높은 가격에 확보한 원재료를 투입해야 하는데, 지정학적 리스크 완화에 따른 유가 하락과 공급 안정화 등의 영향으로 마진이 축소되고 있어서다. 증권가에서는 1분기 깜짝 흑자를 거둔 석화업체들이 하반기 다시 적자로 돌아설 가능성이 크다고 본다.

국내 석화업계의 수익성을 끌어내렸던 구조적 공급 과잉도 여전하다. 중국을 중심으로 한 대규모 증설이 적어도 내년까지는 이어질 것으로 보인다. 정부와 업계가 추진하는 구조조정도 예상보다 더디게 이뤄지고 있다. 특히 울산산단에서는 내년 상업 가동을 앞둔 에쓰오일의 대규모 설비 ‘샤힌 프로젝트’를 둘러싼 셈법이 복잡하게 얽혀 있다. 이에 따라 당초 1분기로 예정됐던 산단별 사업재편안 제출 기한도 상반기로 연장됐다.

공급 과잉 해소를 위한 실질적인 설비 감축이 이뤄지지 않는 한 업황 개선이 어려울 것이란 목소리가 나온다. 업계 관계자는 "중동 전쟁으로 인한 일시적인 마진 개선 효과는 2분기를 끝으로 소멸될 가능성이 크다"며 "하반기부터는 역래깅 부담과 중국발 공급 과잉이 지속되며 실적 악화가 예상된다"고 말했다.