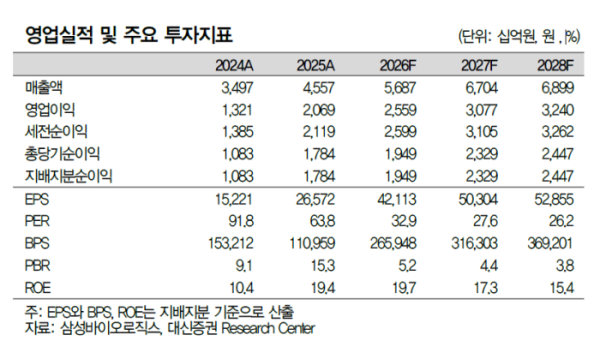

대신증권은 삼성바이오로직스에 대해 투자의견 '매수'와 목표주가 200만원을 제시했다.

20일 홍가혜 대신증권 연구원은 "삼성바이오로직스는 글로벌 최대 생산능력(CAPA)과 높은 실적 가시성을 보인다"고 평가했다. 이어 "2027년 5공장의 전체 가동과 미국 공장의 매출 반영으로 이익 고정비 효과(레버리지)가 본격화한다"며 "6공장 증설과 항체약물접합체(ADC) 확장 등 추가 성장 동력 확보가 기대된다"고 짚었다.

홍 연구원에 따르면 삼성바이오로직스는 글로벌 최대 항체의약품 위탁개발생산(CDMO)으로서 고객사의 장기 락인(Lock-in) 구조와 최소구매물량 계약이 실적 하방으로 작용한다.

그는 "삼성바이오로직스는 규모의 경제에 기반해 2026년 예상 영업이익률(OPM) 45%가 가능한 사업 구조를 갖추고 있다"며 "2026년 5공장 가동률 상승과 하반기 미국 공장의 매출 반영을 시작으로, 2027년 5공장 전체 가동 시 레버리지 효과가 극대화될 것"으로 전망했다.

그는 삼성바이오로직스의 중장기 성장 동력(모멘텀)이 견조하다고 평가했다. 홍 연구원은 "연내 착공을 목표로 하는 6공장 증설은 중장기 성장 동력(모멘텀)을 재확인하는 계기가 될 전망"이라며 "미국 글락소스미스클라인(GSK) 공장 인수 및 항체약물접합체(ADC) 모달리티 확장도 병행 중으로, 지역 및 모달리티 다변화가 중장기 성장에 기여할 것"으로 내다봤다.

그는 "파업 이슈는 단기 생산 차질 및 실적 변동성을 유발할 수 있으나, 당사 추정치에는 아직 반영되지 않은 변수"라며 "신규 수주 가시화가 우려 해소의 핵심 전환점(트리거)이며, 단기 변동성과 중장기 성장성 사이에서 파업 이슈 해소 시 현재 주가는 매력적인 진입 구간"이라고 평가했다.