최정욱 하나증권 연구원은 “CJ의 1분기 연결 매출이 전년 동기 대비 8.0% 증가한 11조5000억원, 영업이익은 13.2% 감소한 4607억원을 기록했다”며 “매출은 시장 기대치를 웃돌았지만 영업이익은 컨센서스를 크게 밑돌았다”고 밝혔다.

대부분 자회사가 양호한 매출에도 수익성은 악화된 것으로 봤다. CJ제일제당은 국내외 식품 매출 성장에도 바이오 부문 수익성 부진이 이어지며 영업이익이 전년 동기 대비 26% 감소했고, CJ대한통운은 택배 물동량 증가로 영업이익이 7.9% 늘었지만 시장 기대치에는 못 미쳤다. CJ CGV도 국내 흥행작 효과로 영업이익이 개선됐지만 예상보다는 약했다.

CJ ENM은 티빙 가입자 증가에도 TV 광고 부진이 겹치며 예상을 크게 밑도는 어닝쇼크를 기록한 것으로 평가했다. 주요 비상장사인 올리브영도 온라인 성장으로 매출이 전년 동기 대비 24.5% 늘었지만 해외 진출 초기 투자비용 증가로 영업이익률은 11% 수준으로 낮아졌다고 분석했다.

푸드빌 역시 외형은 성장했지만 수익성은 둔화됐다고 봤다. 물류창고 임대와 미국 베이커리 사업 확대를 위한 광고선전비 증가로 영업이익률이 1%대로 낮아졌고, 순이익은 전년 동기 대비 71.8% 감소한 23억원에 그친 것으로 추정했다.

하나증권은 2분기 이후에는 올리브영 성장세가 다시 두드러질 것으로 기대했다. 1분기 외국인 인바운드 매출은 전년 동기 대비 51% 증가했지만 전 분기 대비로는 6% 감소했다. 이는 중국인 입국자 수 증가에도 다른 지역 입국자 수가 줄며 전체 외국인 입국자가 전 분기보다 2.9% 감소한 영향으로 해석했다. 여기에 4분기 쇼핑 성수기 기저효과도 일부 작용한 것으로 봤다.

다만 온라인 매출 비중이 33.1%까지 높아졌고, 올해 선보인 ‘올리브베러’의 온라인 매출이 월 200억원 수준으로 전체 온라인 매출의 약 12%를 차지하고 있다는 점은 긍정적으로 평가했다. 4월 매출 성장률도 상당히 높은 것으로 알려졌고, 5월 미국 로스앤젤레스 점포와 현지 온라인몰 오픈, 8월부터 세포라 600~700개 매장 입점이 예정돼 있어 의미 있는 매출 기여가 가능할 것으로 전망했다.

푸드빌은 미국 점포 수 증가 속도가 향후 실적의 핵심 변수로 꼽혔다. 올해 영업이익률은 지난해보다 낮아질 가능성이 있지만, 미국 출점 확대 속도에 따라 매출과 영업이익 성장폭이 커질 여지가 있다고 분석했다.

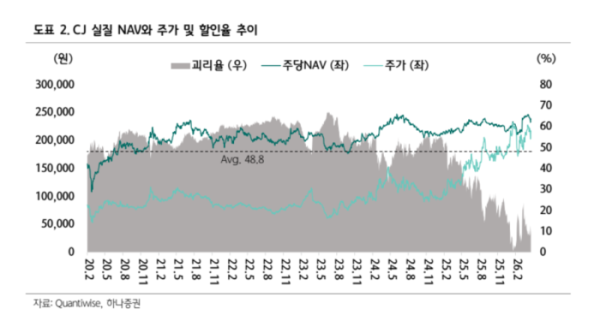

최 연구원은 “올리브영의 글로벌 진출 성과 가시화 여부가 향후 지배구조 개편 시기에도 영향을 미칠 수 있다”며 “상법 개정안 시행으로 CJ와 올리브영의 자사주 소각 이슈가 부각되는 가운데, 자사주 소각과 맞물린 지배구조 개편 논의가 본격화할 가능성이 크다”고 진단했다.