한때 청약통장은 ‘내 집 마련’ 필수템으로 통했다. 사회초년생이 되면 가장 먼저 만들고, 매달 돈을 넣어두면 언젠가는 새 아파트 당첨 기회를 얻을 수 있다는 기대가 있었다. 하지만 최근 2030세대 사이에서는 이 공식이 흔들리고 있다. “15년 넣어도 당첨이 어렵다”, “당첨돼도 현금이 없으면 계약을 못 한다”, “차라리 미국주식이나 ETF에 넣겠다”는 반응이 확산되면서 청약통장을 깨는 사람이 늘고 있다는 분석이 나온다.

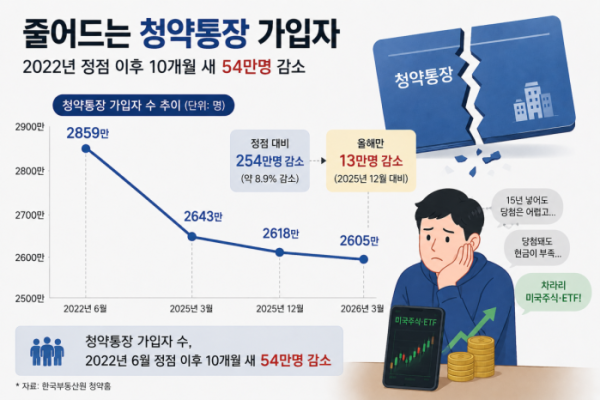

실제로 청약통장 가입자는 빠르게 줄고 있다. 13일 한국부동산원 청약홈에 따르면 3월 말 기준 청약통장 가입자 수는 2605만1929명으로, 지난해 12월(2618만4107명)보다 13만2178명 감소했다. 가입자 수는 2022년 약 2850만명 수준까지 늘었지만 이후 감소세로 돌아섰고, 현재는 정점 대비 200만명 이상 줄었다.

84점을 받으려면 무주택 기간 15년 이상, 청약통장 가입 기간 15년 이상, 부양가족 6명 이상 조건을 모두 충족해야 한다. 사실상 장기간 무주택 상태를 유지한 다인 가구여야 가능한 점수다. 미혼 청년층과 1인 가구 입장에서는 현실적으로 접근하기 어려운 구조라는 지적이 나온다.

문제는 어렵게 당첨돼도 끝이 아니라는 점이다. 아크로 드 서초 전용 59㎡ 분양가는 최고 17억9000만원 수준이었다. 분양가상한제가 적용돼 주변 시세보다 저렴하다는 평가를 받았지만, 대출 규제와 자금 부담까지 고려하면 실제 계약 단계에서 수억원대 현금이 필요하다는 분석이 나온다.

결국 청약 시장은 ’당첨될 수 있는 사람’과 ‘당첨돼도 살 수 있는 사람’이 따로 존재하는 구조가 됐다는 평가다. 청약이 더 이상 청년층의 현실적인 내 집 마련 수단이 아니라는 인식이 커지는 배경이다.

반면 미혼 청년층과 1인 가구는 장기간 청약통장을 유지해도 가점 경쟁에서 밀릴 가능성이 높다. 국가데이터처에 따르면 2024년 기준 국내 1인 가구는 전체 가구의 36.1%인 804만5000가구로 집계됐다. 이미 1인 가구가 가장 흔한 가구 형태가 됐지만, 청약 제도는 여전히 다인 가구 중심이라는 지적이 나오는 이유다.

청약통장 장기 가입자에 대한 보상이 부족하다는 의견도 있다. 현재 가입 기간 점수는 최대 17점으로 제한돼 있어 15년 이상 납입해도 추가 점수를 받을 수 없다. 전문가들 사이에서는 장기 가입자 우대 폭을 확대하거나, 민간분양에서도 납입 총액 비중을 강화하는 방식으로 제도를 손질해야 한다는 목소리가 나온다.

실제로 한국예탁결제원에 따르면 2026년 1월 15일 기준 국내 투자자의 미국주식 보관금액은 1705억달러(약 251조원)로 집계됐다. 2025년 말 1636억달러(약 241조원)보다 약 10조원 늘어난 규모다. 엔비디아·테슬라 등 미국 기술주와 ETF 투자 열풍이 이어지면서 ‘서학개미’ 자금이 빠르게 커지고 있다는 분석이 나온다.

특히 미국주식과 ETF는 청약통장과 달리 소액 투자도 가능하고, 실시간으로 수익률을 확인할 수 있다는 점에서 2030세대의 관심을 끌고 있다. 반면 청약통장은 당첨 가능성은 낮은데 자금은 장기간 묶이는 구조다. 실제 온라인 커뮤니티와 사회관계망서비스(SNS)에서는 “청약보다 미국 ETF가 낫다”, “15년 기다릴 바엔 엔비디아를 산다”는 반응도 쉽게 찾아볼 수 있다.

전문가들은 청약통장 해지 증가가 단순한 투자 유행이 아니라 제도 신뢰 변화의 신호라고 본다. 과거 청약통장이 ‘내 집 마련 사다리’ 역할을 했다면, 지금은 높은 집값과 치열한 청약 경쟁 속에서 효용이 약해지고 있다는 것이다. 청약 제도가 현재 세대의 현실을 반영하지 못한다면, 청약통장 이탈 흐름은 앞으로 더 빨라질 가능성이 크다는 전망이 나온다.