유증 409억 중 절반 빚 갚는 데 투입…단재완 회장 등 오너가 청약 미정

국내 전동공구 시장의 강자 계양전기가 4년 연속 영업적자와 부채비율 1000% 육박이라는 재무 위기 속에서 409억원 규모의 주주배정 유상증자 카드를 꺼내들었다. 유증에는 최대주주인 해성산업만 배정 물량의 100% 참여를 계획할 뿐, 단재완 회장을 비롯한 오너 일가는 청약을 확정짓지 않았다.

14일 금융감독원 전자공시시스템에 따르면 회사는 이번 유상증자를 통해 약 409억원의 자금을 조달할 계획이다. 조달 자금의 세부 사용처를 보면 전체의 절반가량인 197억원이 채무상환자금으로 배정됐으며, 운영자금 164억원, 시설자금 48억원 순으로 투입될 예정이다. 사실상 영업 활동으로 현금을 창출하지 못해 빚을 갚고 당장의 운영비를 조달하기 위한 ‘생존형’ 증자인 셈이다.

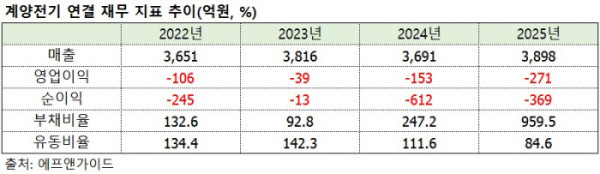

계양전기의 외형은 연결 매출 3800억원대를 유지하고 있으나 수익 구조는 망가진 상태다. 계양전기는 2021년 흑자를 마지막으로 2022년 -106억 원, 2023년 -39억 원, 2024년 -153억 원, 2025년 -271억 원으로 4년 연속 영업손실의 늪에 빠졌다.

이 같은 실적 악화는 산업용품과 전장품 부문 모두에서 구조적 위험이 현실화됐기 때문으로 분석된다. 산업용품(전동공구 등)은 국내 건설 및 조선업의 업황 부진 속에 중국산 저가 브랜드의 국내 시장 침투가 심화되며 가격 경쟁력을 상실했다.

전장품 부문은 현대차ㆍ기아 등 소수 매출처에 대한 편중 구조가 발목을 잡았다. 원자재 가격 상승과 인건비 증가 등 원가 상승 요인도 뚜렷하며, 완성차 업체와의 단가 협상력에서 열세에 놓여 비용 상승분을 판매가에 즉각 반영하지 못한 것이 영향을 미쳤다. 이에 따라 매출원가율은 2023년 85.9%에서 2025년 90.7%까지 올랐다.

손실이 누적되면서 재무지표도 한계치에 다다랐다. 지난해 연결 기준 계양전기의 부채비율은 959.49%로 전년(247.21%) 대비 4배 가까이 폭등했다. 총부채는 1996억원에 달하는 반면, 자본총계는 손실 누적으로 인해 208억원까지 쪼그라들었다. 특히 2024년까지 287억원이던 이익잉여금이 지난해 -63억원의 미처리결손금으로 전환하면서 자본 잠식의 위기감이 고조된 상태다.

이번 유증의 대주주 참여 양상은 엇갈리고 있다. 최대주주인 해성산업(지분율 34.0%)은 배정 물량인 214만3792주에 대해 자기자금으로 100% 청약할 계획을 갖고 있다. 다만 단재완 해성그룹 회장과 단우영 부회장, 단우준 사장 등 오너가 일가를 포함한 특수관계인들은 이번 유증 청약 참여 여부는 확정되지 않았다. 특수관계인이 청약에 미참여할 경우 최대주주 및 특수관계인의 합계 지분율은 기존 44.96%에서 40.61%로 내려가게 된다.

계양전기는 무너진 수익성을 회복하기 위해 생산 거점 전략 수정을 추진 중에 있다. 제조원가 절감 등을 위해 경기도 안산공장의 주요 생산 설비를 중국 소주 법인과 천안공장 등으로 이전 및 매각할 계획이다. 이를 통해 고정비를 감축하고 원가 경쟁력을 확보해 올해부터 영업활동 현금흐름을 개선한다는 구상이다.

아울러 자동차 모터 기술을 활용한 ‘로보틱스’ 사업을 신성장 동력으로 점찍고 현대트랜시스와 자율주행 모빌리티 플랫폼(MobED)의 핵심 모듈인 ‘DnL모듈’ 공급 계약을 체결하는 등 포트폴리오 다변화에 주력하고 있다. 이와 함께 안산공장 부지 매각 대금과 2024년 폭설로 피해를 입은 천안공장 관련 보험금(약 150억원 수령)을 추가로 확보해 차입금을 상환하고 재무 건전성을 제고할 방침이다.

회사 관계자는 “유증을 하는 목적은 차입 상환에도 일부 이유가 있겠으나 궁극적으로는 로봇 사업 셋업과 이와 관련한 시설투자비, 전장 사업에도 시설 투자가 이뤄져야 하기 때문에 이와 관련한 투자 목적이라고 보면 될 것”이라고 말했다.