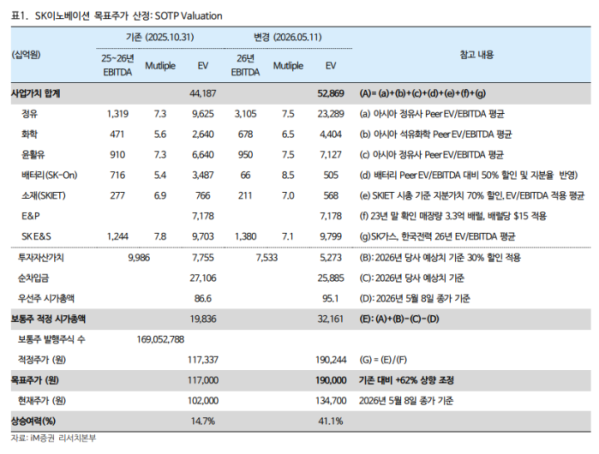

iM증권은 SK이노베이션에 대해 중동사태로 유가와 정제마진, 화학제품 가격 상승으로 ESS확대 기회를 얻게 됐다며 투자의견은 '매수', 목표주가는 19만원으로 각각 상향했다고 11일 밝혔다.

전유진 iM증권 연구원은 "SK이노베이션은 전 사업부에 걸쳐 고유가 환경을 향유할 전망"이라며 "정유에서는 유가 뿐만 아니라 중동 정제설비 차질로 정제마진 강세도 장기화가 예상된다"고 말했다.

전유진 연구원은 "E&P 부문에서 중국·베트남 광구 원유는 Brent 가격 연동인 만큼 유가 상승은 매출과 영업이익 증가로 직결된다"며 "페루 광구의 천연가스는 Henry Hub 연동이라 중동사태 영향이 제한적이지만, 총 1만b/d 이상의 원유는 동일하게 유가 상승 수혜가 적용된다"고 설명했다.

전 연구원은 "유가 상승은 SMP 상승으로 연결돼 E&S 하반기 발전부문 판가 인상을 기대할 수 있다"며 "E&S 발전소 LNG는 전량 직도입으로 조달되고 있는데, 미국과 호주 등에서 주로 수입된다"고 분석했다.

이와함께 "카타르 공백으로 JKM 가격 상방압력이 예상됨에도 불구하고 동사 수입에는 실질적 영향이 제한적"이라며 "연초 호주 CB 가스전 상업가동을 개시했는데, 이는 E&S 발전소에 투입되는 LNG의 약 30%에 달한다"고 평가했다.

특히 "CB 가스전은 Bayu Undan 가스전과 연계해서 운영하고 있던 Darwin LNG인프라를 그대로 활용해 기존 프로젝트보다 훨씬 더 낮은 가격에 도입되고 있다"며 "유가와 LNG 강세로 SMP가 높아지는 한편, 동사는 CB 가스전을 활용해 더 낮은 가격에 안정적으로 LNG를 도입함으로써 국내 민자발전 업체들 중 ‘SMP-LNG 스프레드’ 확대를 가장 뚜렷하게 누리는 업체 중 하나가 될 것"이라고 전망했다.

뿐만 아니라 "보조금 폐지 이후 수요는 둔화되고 있고 OEM들의 EV 축소 전환, Ford JV 해체 등으로 단기에 SK-On 실적 개선을 기대하긴 어렵다"면서도 "그러나 2026년을 기점으로 SK-On 성장의 무게중심은 EV에서 ESS로 점차 이동될 전망"이라고 말했다.

그는 "미국 태양광 설치량 증가와 AIDC 온사이트 발전 수요 확대 등을 감안하면 현재 플랫아이언 1GWh 외에 6.2GWh 우선협상 물량도 체결 가능성이 높다"며 "26년 20GWh 수주를 목표하고 있는데, SKBA 조지아는 ESS 라인으로 전환했고 BOSK 테네시도 물량 대응을 위해 전환한다는 계획"이라고 설명했다.