대신증권은 삼성SDI에 대해 북미 에너지저장장치(ESS) 성장성이 본격 반영될 구간이라며 투자의견 매수(BUY) 목표주가 92만원을 제시했다.

김귀연 대신증권 연구원은 30일 “삼성SDI가 프리미엄 완성차업체(OEM) 중심의 안정적인 전기차(EV) 고객 포트폴리오에 북미 ESS 성장성까지 더해질 것”이라고 전망했다. 2026년 북미 ESS 생산능력(Capa) 확대와 비중국 LFP 양극재 선제 확보, 2027년 전고체 배터리 양산 목표가 핵심 투자 포인트라고 짚었다.

대신증권은 국내 2차전지 업종의 12개월 선행 EV/EBITDA 평균에 북미 ESS 캐파 확장에 따른 물량 효과, LFP 양극재 선제 확보, ESS AMPC 보조금 레버리지를 감안해 프리미엄을 부여했다고 설명했다.

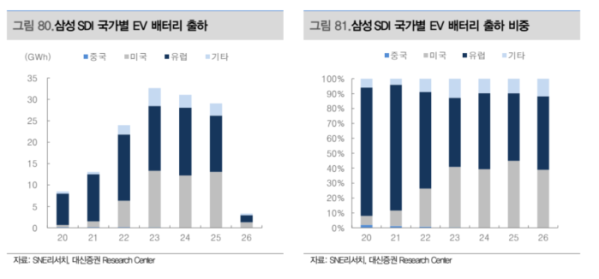

김 연구원은 삼성SDI를 업종 내 톱픽으로 제시했다. 유럽 전기차 시장에서는 BMW와 폭스바겐 등 프리미엄 OEM 중심 포트폴리오를 갖추고 있어 기저 부담이 크지 않은 반면, 북미에서는 ESS 중심으로 성장성이 본격화할 것으로 봤다.

삼성SDI의 북미 ESS 생산능력은 2026년 8GWh에서 29GWh로 확대될 것으로 전망했다. 미국 매출 성장도 이에 맞춰 본격화할 것으로 내다봤다. 특히 삼성SDI는 엘앤에프와 2027~2029년 1조6000억원 규모 장기 공급계약을 맺어 비중국 LFP 물량을 선제 확보한 만큼 미국 시장 영업 경쟁력에서도 우위를 점할 것으로 예상했다.

수익성 개선 기대도 크다고 평가했다. 김 연구원은 “삼성SDI의 AMPC 수령액이 2025년 2750억원에서 2026년 6730억원, 2027년 1조7000억원으로 늘어날 것으로 추정한다”며 “북미 ESS 가동률이 2026년 30%에서 2027년 80%로 상승하고, 출하량도 10GWh에서 26GWh로 확대되면서 전사 실적을 견인할 것으로 보인다”고 했다.

ESS 사업의 수익성이 높은 점도 강조했다. 대신증권은 ESS가 시스템 단위 사업인 만큼 킬로와트시(kWh)당 매출 규모가 EV 셀 대비 2배가량 높고, kWh당 45달러의 AMPC 보조금까지 더해져 이익 레버리지 효과가 클 수밖에 없다고 설명했다.

유럽 내 중국 전기차 점유율 확대 우려와 관련해서도 삼성SDI의 부담은 제한적이라고 봤다. 유럽 프리미엄 완성차업체 중심 고객 포트폴리오 덕분에 전년 대비 기저 부담이 크지 않고, 기존 북미 EV 익스포저도 상대적으로 작아 미국 인플레이션감축법(IRA) 보조금 폐지에 따른 실적 부담 역시 제한적이라는 설명이다.

김 연구원은 “삼성SDI의 차세대 배터리 기술 대응도 긍정적”이라며 “전고체 배터리 양산 목표 시점이 경쟁사 대비 빠른 2027년으로 제시된 점을 고려하면 향후 기술 우위도 부각될 것”으로 전망했다.