포스코홀딩스가 시장 기대치를 뛰어넘는 1분기 실적을 내놓자 증권업계가 일제히 긍정적인 전망을 내놓으며 목표주가를 올려잡았다.

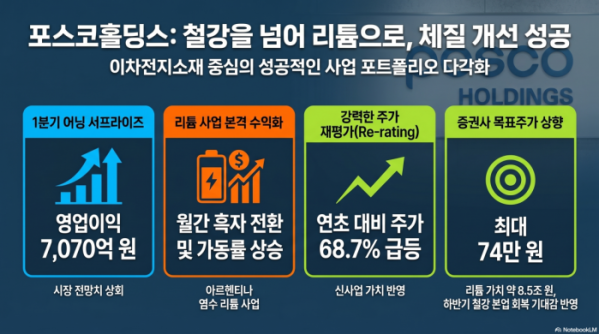

4일 증권업계에 따르면 포스코홀딩스의 올해 1분기 잠정 영업이익은 7070억원으로 시장 전망치를 크게 웃돈 것으로 평가했다. 철강 부문은 원료 가격 상승으로 다소 부진했지만 포스코이앤씨 흑자 전환과 포스코인터내셔널 이익 증가 등 비철강 부문이 호실적을 견인했다. 특히 아르헨티나 리튬 공장 가동률 상승으로 이차전지소재 부문의 적자폭이 크게 줄어든 점이 전사적인 이익 체력을 방어하는 데 주효했다.

이에 따라 주요 증권사들은 각사 리포트를 통해 단순한 실적 나열을 넘어 그룹의 다각화된 사업 포트폴리오가 지닌 구조적 경쟁력에 주목하며 기업 가치 재평가에 나섰다. 철강 업황의 불확실성이 상존하는 상황에서도 비철강 부문이 든든한 버팀목 역할을 해내고 있으며 무엇보다 리튬 등 신사업의 본격적인 수익 창출 가능성이 가시화됐다는 분석이 지배적이다.

실제 이날 한국거래소에 따르면 포스코홀딩스는 전장보다 8.66% 오른 50만2000원에 거래를 마쳤다. 50만원 선에 안착하며 장을 마감한 포스코홀딩스의 주가는 연초(1월2일) 대비 무려 68.7% 급등하면서 증권업계의 리레이팅에 설득력을 받쳐주고 있다.

가장 큰 주목을 받은 대목은 단연 이차전지소재 부문의 강력한 회복세다. DB금융투자는 리사이클링 사업의 첫 흑자 달성과 포스코아르헨티나 염호의 가동률 상승을 긍정적으로 평가하며 목표주가를 최고치인 62만원으로 대폭 높였다. 다올투자증권 역시 글로벌 철강사와 리튬 기업들의 멀티플 상승을 반영하는 한편 리튬 염호 가동 본격화에 따른 적자 개선을 근거로 적정주가를 58만원으로 상향 조정했다.

신사업의 본질적인 가치를 수치화해 목표가를 끌어올린 곳도 있다. 메리츠증권은 글로벌 리튬 업체의 생산능력 가치 평가 기준을 적용해 동사의 리튬 사업 가치만 8조5600억원에 달한다고 분석하며 적정주가를 56만원으로 올렸다. 1분기 아르헨티나 염수 1단계가 3월 기준 월간 흑자로 돌아서며 현재 리튬 가격 수준에서도 염수리튬 사업이 충분한 수익성을 담보할 수 있음을 증명했다는 점에 큰 의미를 뒀다.

비철강 부문이 실적을 방어하는 가운데 하반기 철강 본업의 턴어라운드 기대감도 증권가 눈높이를 높이는 핵심 동력으로 작용했다. 현대차증권은 중국의 철강 수출 감소 및 국내 덤핑방지관세 효과로 열연 유통 가격이 반등하고 있다며 목표주가를 59만4000원으로 올려잡았다. 하나증권은 기존 목표주가 74만원을 유지하면서 수입산 철강 규제 확대로 판매량이 늘어 하반기로 갈수록 실적 개선 가시성이 뚜렷해질 것으로 진단했다.

시장은 2분기 이후에도 이 같은 실적 개선 흐름이 한층 탄력을 받을 것으로 내다보고 있다. 철강 부문은 점진적인 판가 인상을 통해 원가 부담을 상쇄하며 수익성을 방어할 것으로 보이며 리튬 사업부 역시 생산 수율 안정화와 가동률 상승에 힘입어 본격적인 흑자 구간에 진입할 것이라는 시각이 지배적이다.

전문가들 역시 이차전지소재 사업이 장기적인 전사 실적의 안전판 역할을 톡톡히 해낼 것으로 평가하며 긍정적인 전망에 힘을 실었다. 장재혁 메리츠증권 연구원은 "이차전지소재는 아직 이익 기여도는 제한적이나 적자 축소 속도가 예상보다 빠르게 나타나고 있다"며 "이는 2026년 연결실적의 변동성을 낮추는 요인"이라고 분석했다.