NH투자증권은 30일 SK스퀘어에 대해 반도체 업황 호조와 주주환원 확대를 반영해 목표주가를 110만원으로 기존 대비 49% 상향 조정하고 투자의견은 ‘매수(Buy)’를 유지했다.

안재민 NH투자증권 연구원은 “SK하이닉스 기업가치 상승이 SK스퀘어 주가 상승으로 이어지고, 배당 확대를 통한 현금흐름 개선이 다시 주주환원과 인수합병(M&A) 재원으로 연결되는 선순환 구조가 확립되고 있다”고 밝혔다.

목표주가는 기존 74만원에서 110만원으로 높였다. 안 연구원은 “순자산가치(NAV)에서 절대적인 비중을 차지하는 SK하이닉스가 반도체 업황 호조에 힘입어 가파른 주가 상승을 이어가고 있다”며 “SK하이닉스 주가 강세가 당분간 지속될 것으로 보고 이를 반영해 목표주가를 상향했다”고 설명했다.

주가 탄력성도 높은 편이다. 그는 “반도체 밸류체인 내 추가 M&A와 같은 사업 확장이 SK스퀘어를 중심으로 나타날 가능성이 있고, 적극적인 주주환원 정책도 지속되고 있다”며 “매년 자사주 매입과 소각을 진행하는 동시에 올해 2000억원 규모 현금배당도 예정돼 있다”고 말했다.

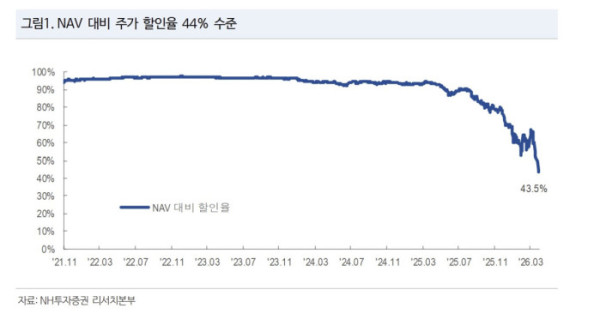

이어 “SK하이닉스 대비 시가총액 비중이 낮아 기관투자가 입장에서 비중 확대가 용이한 점도 수급 측면의 장점”이라며 “NAV 할인율도 기존 35%에서 25%로 낮춰 반영했다”고 덧붙였다.

메모리 업황 호조는 중장기 성장의 핵심 요인이다. 안 연구원은 “연산 구조의 계층화로 고대역폭메모리(HBM)뿐 아니라 서버용 D램과 정적램(SRAM), 기업용 SSD(eSSD), 저전력 D램(LPDDR) 등 전반적인 메모리 수요가 확대되고 있다”며 “이 같은 수요는 쉽게 꺾이지 않을 것으로 보여 SK하이닉스와 SK스퀘어의 기업가치 상승이 이어질 것”이라고 전망했다.

선순환 구조도 강화될 것으로 봤다. 그는 “SK하이닉스 실적 개선은 배당 확대를 통해 SK스퀘어 현금흐름 개선으로 이어지고, 확보된 재원은 다시 주주환원 확대와 반도체 관련 투자로 연결될 것”이라며 “기업가치를 지속적으로 끌어올리는 구조가 형성되고 있다”고 평가했다.