iM증권이 현대건설에 대해 기존 원전 파이프라인 수주 기대감이 여전하고 주택 사업에서도 마진 개선이 나타나고 있다며 투자의견은 '매수', 목표주가는 21만원으로 각각 유지한다고 29일 밝혔다.

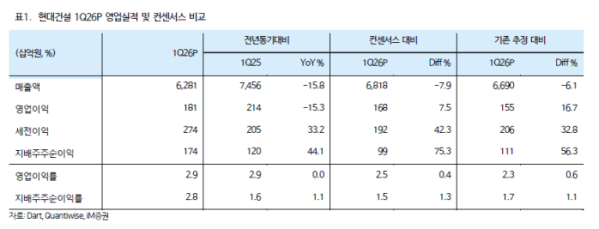

배세호 iM증권 연구원은 "연결 기준 1분기 현대건설의 매출액은 6.3조원, 영업이익은 1809억원를 기록했다"며 "영업이익은 시장 컨센서스를 8% 상회했다"고 말했다.

배세호 연구원은 "별도와 현대엔지니어링 안정된 마진율이 돋보였다"며 "별도 현대건설 매출과 영업이익은 각각 3.6조원, 836억원을 기록했고, 건축·주택 부문 GPM이 4.4%로 카타르 건축 현장의 일회성 비용 반영으로 부진했으나, 주택 GPM은 9.7%로 안정된 주택 마진을 기록했다"고 분석했다.

배 연구원은 "플랜트 GPM은 9.6%로 사우디 프로젝트에서의 도급 증액으로 일회성 이익이 일부 반영되었다"며 "현대엔지니어링의 매출액은 2.5조원, 영업이익은 840억원을 기록했다"고 설명했다.

그는 "현대건설의 기존 원전 파이프라인 수주 기대감이 유효하고, 추가 파이프라인도 충분히 기대할 수 있다"며 "2분기 Palisades SMR EPC 계약, 2026년 중에는 불가리아 코즐루두이 7, 8호기(2024년 11월 설계 계약 체결), 텍사스 Matador Project(2025년 10월 FEED계약)의 EPC 계약을 기대할 수 있다"고 전망했다.

또한 "미국의 원전 활성화 노력(2030년까지 10기 원자로 착공 행정 명령)과 웨스팅하우스의 미국 내 원전 개발 의지, 그리고 한국의 대미투자 프로젝트를 고려했을 시 미국 내 현대건설의 추가 원전 파이프라인을 충분히 기대할 수 있다"며 "유럽에서도 장기적으로 슬로베니아 Krsko(기술타당성조사 실시), 핀란드 원전(2025년 사전업무계약 체결) 등의 파이프라인을 기대할 수 있다"거 평가했다.

이와함께 "현대건설의 기존 사업 부문에서도 안정적인 실적 턴어라운드를 기대할 수 있다"며 "1분기 실적을 감안했을 시, 주택 부문에서 별도와 현대엔지니어링 모두 고원가 현장의 매출 비중 축소로 마진 개선이 나타나고 있다"고 설명했다.

특히 "기존 문제가 되었던 사우디 플랜트 현장도 2026년 하반기에는 대거 불확실성이 해소될 것으로 예상된다"며 "현대엔지니어링의 매출 감소로 연결 매출액이 감소하고 있으나, 2027년 다시 외형 성장이 예상된다"고 예상했다.

이어 "구체적으로 마곡 더그리드(1.6조원), 힐튼호텔 개발(1.2조원)의 본격적인 착공이 연내 기대되고, 복정 역세권 개발(3.5조원), 현대차그룹의 새만금 투자, 현대차그룹 GBC 구체화 시 큰 폭의 외형 성장을 기대할 수 있다"고 덧붙였다.