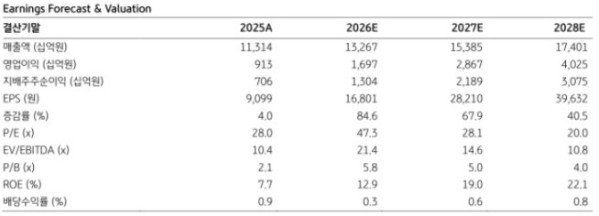

KB증권은 28일 삼성전기에 대해 폭발적인 실적 개선 흐름이 전망된다며 투자의견 '매수'를 유지하고 목표주가를 기존 60만원에서 105만원으로 75% 상향했다. 삼성전기의 전 거래일 종가는 79만4000원이다.

이창민 KB증권 연구원은 "목표주가를 상향한 이유는 인공지능(AI) 슈퍼사이클 수혜에 따른 적층세라믹콘덴서(MLCC)와 패키징기판 사업 이익 성장 여력 확대 흐름을 고려해 향후 5년 영업이익 연평균 성장률(CAGR) 추정치를 기존 35%에서 47%로 상향 조정했기 때문"이라고 말했다.

이 연구원은 삼성전기가 올 1분기 매출액 3조700억원, 영업이익 2714억원을 기록할 것으로 전망했다. 전년 동기 대비 각각 12%, 35% 증가한 수준이다. 그는 "대법원 판결에 따른 퇴직금 관련 충당금이 600억원 수준 반영될 것으로 예상되는 점을 고려하면 일회성 요인을 제거한 실질적인 실적은 시장 기대치를 크게 상회할 것으로 예상된다"며 "AI 서버와 전력 인프라 등 범AI향 부품의 수급 상황이 여전히 타이트한 모습을 보이고 있어 IT향 부품 수요 약세 영향을 충분히 상쇄 가능할 것으로 전망되기 때문"이라고 전했다.

이 연구원은 삼성전기를 IT 부품 업종 중 탑픽 관점을 유지했다. 그는 "MLCC와 패키징기판 등 AI 핵심 부품들의 수요 대비 공급 부족에 따른 수혜가 빠른 속도로 실적에 반영되면서 폭발적인 실적 개선 흐름이 전망되기 때문"이라며 "MLCC는 제품 마진이 30% 이상 수준으로 추정되는 AI 서버향 비중이 가파르게 증가함에 따라 사업부 영업이익률이 빠르게 개선될 것으로 기대된다"고 말했다.