다올투자증권은 기아에 대해 투자의견 '매수'와 적정주가 25만원을 유지한다고 27일 밝혔다.

유지웅 다올투자증권 연구원에 따르면 기아의 실적은 저점을 통과했다는 근거가 뚜렷해지고 있다. 1분기 실적을 통해 2분기 실적 상승 모멘텀을 확보했다는 평가다. 그는 "전기차(EV) 판매량이 급격히 늘어나기 시작했고 연간 실적 반등 궤적이 여전히 가파른 상태"라며 "현재 주가는 2026년 기준 주가수익비율(P/E) 6.8배, 배당수익률 4.6%로 강력한 투자 안전판을 확보하고 있다"고 설명했다.

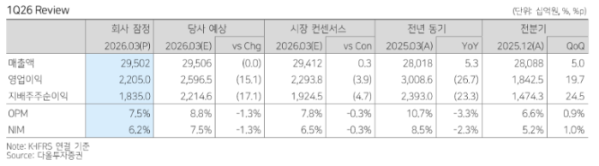

기아의 2026년 1분기 매출액은 전년 대비 5.3% 증가한 29조5000억원, 영업이익은 27% 하락한 2조2000억원이다. 그는 "영업이익이 전년 대비 역성장했으나 이는 약 7550억원의 관세 비용과 유럽 지역 중심의 인센티브 증가분(2150억원)이 반영된 결과"라며 "분기 말 환율 상승으로 인한 일시적 판매보증비용 증가분(2500억원)을 제외하면 실질적으로는 약 2조5000억원의 영업이익을 달성하며 가파른 이익 반등 흐름을 보였다"고 평가했다.

유 연구원에 따르면 4월 기준 월 3만9000대를 기록한 전기차 판매량은 향후 4만3000대 수준까지 증가할 예정이다. 또 3분기 EV3의 멕시코 생산이 시작되면 연말에는 월 4만5000대까지 늘어날 수 있다고 평가했다.

또한 유 연구원은 "부품사 화재로 인한 생산 차질은 전기차 물량 전환을 통해 실제 영향을 절반 이하로 최소화했으며 5월 이후부터는 정상화될 것"이라며 "향후 평균 판매 단가(ASP)가 높은 북미용 쏘렌토와 카니발 수출 물량 확대를 통해 실적 개선세가 더욱 뚜렷해질 것"이라고 전망했다.