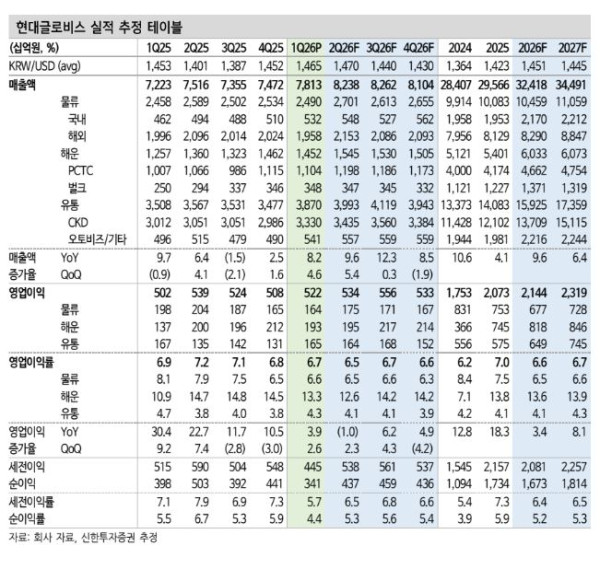

신한투자증권은 현대글로비스에 대해 투자의견 ‘매수’, 목표주가 32만원을 유지한다고 24일 밝혔다.

최민기 신한투자증권 연구원은 “매크로 변동성 여파로 분기별 편차는 존재하나 해운 사업부 중심의 이익 체력은 견고하다”며 “보스턴 다이내믹스 외에도 그룹사 로봇 생산 법인 투자 등 로보틱스 모멘텀이 재부각될 시 주가는 상승 추세로 빠르게 복귀 가능하다”고 분석했다.

1분기 매출액은 7조8127억원, 영업이익은 5215억원을 기록했다. 물류 부문은 컨테이너 시황 약세로 포워딩 매출과 이익이 감소했다. 해운은 호르무즈 봉쇄에 따른 적체로 일회성 비용이 발생했으나 중국발 비계열 물량 확대와 용선 교체로 원가 개선이 지속했다는 평가다.

유통 부문에 대해선 “부품 분해·조립(KD) 신규 국가향 수출 본격화와 알루미늄 트레이딩 증가로 외형이 성장했으나, KD 이관 초기 비용과 중고차 부진으로 수익성이 둔화했다”고 설명했다.

중동 사태 이후 연료비 상승분은 계약 구조상 시차를 두고 운임에 전가됐다. 최 연구원은 “이에 따라 2분기는 해운 사업의 수익성이 다소 악화하겠으나 최종적으로 합산 이익에 미치는 영향은 제한적”이라고 짚었다.

또 “중동향 비중이 10%로 우려가 있던 PCTC는 수요 호조로 오히려 선복이 부족한 상황”이라며 “원화 약세도 해외 물류와 CKD에 긍정적이다”고 말했다.

최 연구원은 “유가 상승과 소비 심리 둔화로 국내 물류 및 완성차 밸류체인 물동량 감소 우려가 남아있다”면서도 “그럼에도 해운 사업 중심으로 전사 이익 레벨은 안정적으로 5000억원 이상 유지 가능한 체력을 확보했다”고 밝혔다.