SK증권이 아모그린텍에 대해 실적과 멀티플 모두 개선될 전망이라며 투자의견은 '매수', 목표주가는 2만4000원으로 신규제시했다고 23일 밝혔다.

허선재 SK증권 연구원은 "아모그린텍은 고효율 자성소재·나노멤브레인 사업과 LFP 기반의 ESS 완제품 사업을 핵심 축으로 영위 중"이라고 말했다.

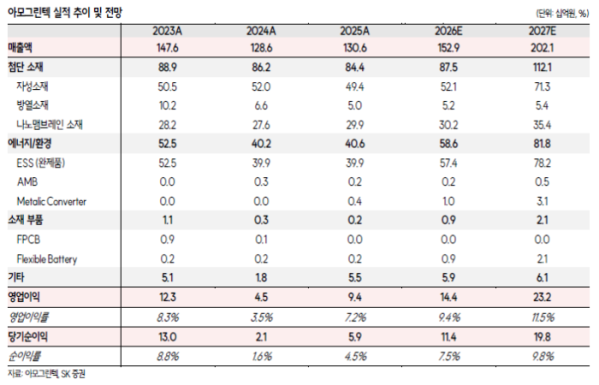

허선재 연구원은 "주요 고객사는 테슬라, 리비안, 삼성전자, 소프트뱅크, 아메리칸타워 등"이라며 "25년 기준 제품별 매출 비중은 ESS 완제품 35.5%, 자성소재 35.0%, 나노멤브레인 22.3%, 기타 7.2%를 기록했고, ESS 부문은 자성소재 내 ESS 향 매출까지 포함 시, 전사 매출의 약 50% 수준을 차지하는 핵심 사업"이라고 설명했다.

허 연구원은 "지금 아모그린텍에 주목할 만한 이유는 올해부터 ESS (통신·신재생에너지), 자성소재 (테슬라 ESS·EV향) 매출 성장에 따른 사상 최대 실적 경신이 예상된다"며 "테슬라의 휴머노이드 로봇 ‘옵티머스’ 밸류체인 신규 진입을 통한 로봇 산업으로의 전방 시장 확장이 기대되기 때문"이라고 언급했다.

그는 "LFP 기반의 비상전원용 소형 ESS로 주요 매출처는 통신·신재생에너지·전기기관차 등"이라며 "일본 총무성의 BCP 규제(기지국 비상전원 백업 의무 시간을 2시간→72시간으로 강화) 시행으로 소프트뱅크·KDDI향 통신용 ESS 공급이 2H26 년부터 시작될 전망"이라고 분석했다.

또한 "글로벌 풍력 제어시스템 독과점 업체 KK윈드솔루션향으로 독점 공급 중"이라며 "전 세계 약 4만대 설치 기반의 납축전지→LFPESS 교체가 이제 막 시작된 단계(교체율 2%대)로 중장기 성장 여력이 큰 상황"이라고 평가했다.