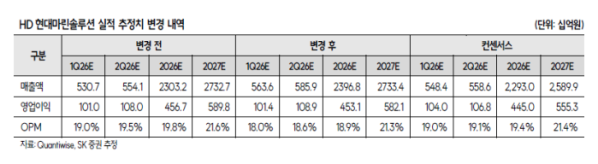

SK증권은 HD현대마린솔루션에 대해 핵심 사업부문의 올해 목표 실적 성장은 무리 없을 전망이라며 투자의견은 '매수', 목표주가는 27만원을 각각 유지한다고 14일 밝혔다.

한승한 SK증권 연구원은 "HD현대마린솔루션의 1분기 매출액은 5636억원, 영업이익 1003억원으로, 시장예상치(1040억원)에 부합하는 실적 기록할 것으로 예상한다"며 "특히 벙커링 부문의 경우 이란 전쟁에 따른 유가 급상승으로, 탑라인이 급격하게 확대됐다"고 설명했다.

한승한 연구원은 "동사의 핵심사업부문 중 AM솔루션은 벌크성 매출 약 100억원 반영됐으며, 대형과 중형 매출 비중은 6:4를 유지 중"이라며 "동사의 초기 LTSA 물량의 주정비주기가 도래하면서 엔진 부문의 점진적인 실적 개선세가 유지될 전망"이라고 말했다.

한 연구원은 "기자재 및 비엔진의 경우 1분기 수주가 전년 동기 대비 약 50% 증가함에 따라 2, 3분기의 실적 성장세를 기대한다"며 "친환경솔루션은 올해 FSU 및 FSRU 개조 사업이 하반기부터 본격적으로 매출 반영 예정으로, 이전 분기 대비 큰 폭의 탑라인 감소는 불가피하다"고 분석했다.

다만 "2~4분기에는 매출 성장 회복하면서 연간으로 전년과 유사한 수준 달성 가능할 전망"이라며 "최근 가스솔루션 인콰이어리가 확대되고 있으며, 특히 중동 전쟁으로 인한 북미 LNG 수요 증가하고 있다"고 평가했다.

또한 "이에 따른 톤마일 증가 효과로 재액화 개조 수요가 상승했다"며 "디지털솔루션은 조업일수 영향 및SG 3대 납품이 2분기로 이연됨에 따라 전분기와 유사한 실적 흐름 이어진 것으로 추정된다"고 말했다.

이어 "다만 조업일수 증가 및 이연 물량 납품 등으로 2, 4분기에는 괄목할 만한 실적 성장 기록하면서 올해 가이던스인 연간 30% 이상 성장 달성에는 무리 없을 것으로 예상한다"고 덧붙였다.