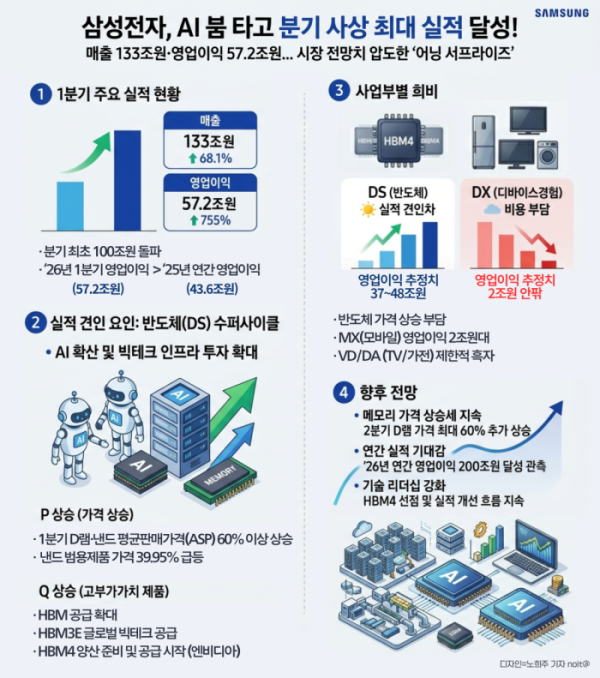

삼성전자는 7일 잠정실적 공시를 통해 2026년 1분기 연결기준 매출 133조원, 영업이익 57조2000억원을 기록했다고 밝혔다. 매출은 전년 동기 대비 68.1% 증가하며 분기 기준 처음으로 100조원을 넘어섰고, 영업이익은 같은 기간 755% 급증했다.

이번 실적은 시장 컨센서스(36조8000억원)를 크게 상회한 수준이다. 특히 1분기 영업이익이 지난해 연간 영업이익(43조6011억원)을 단숨에 넘어섰다는 점에서 의미가 크다. 사실상 한 분기 만에 1년치 이익을 벌어들인 셈이다.

실적 급등의 배경에는 반도체 ‘슈퍼사이클’이 자리하고 있다. AI 확산과 글로벌 빅테크 기업들의 데이터센터 투자 확대가 맞물리며 메모리 반도체 수요가 폭발적으로 증가했다. 이에 따라 1분기 D램과 낸드 평균판매가격(ASP)은 각각 60% 이상 상승한 것으로 추정된다. 낸드 범용제품 가격도 전월 대비 39.95% 급등하며 역대 최고 수준을 기록했다.

고부가가치 제품인 고대역폭메모리(HBM) 수요 확대 역시 실적 개선을 견인했다. 삼성전자는 5세대 HBM3E를 글로벌 빅테크에 공급 중이며, 차세대 제품인 HBM4 양산과 공급도 본격화하고 있다. AI 가속기 시장 확대와 함께 고성능 메모리 경쟁력이 실적에 직접 반영됐다는 분석이다.

사업부별로는 희비가 엇갈렸다. 반도체 사업을 담당하는 디바이스솔루션(DS) 부문은 영업이익 37조~48조원 수준으로 추정되며 전사 실적 대부분을 책임진 것으로 보인다. HBM과 서버용 메모리 수요 확대, 범용 제품 가격 상승이 동시에 작용한 결과다.

반면 완제품 사업을 담당하는 디바이스경험(DX) 부문은 수익성 압박을 받았다. 반도체 가격 상승이 스마트폰과 가전 제품의 원가 부담으로 이어졌기 때문이다. DX 부문 영업이익은 2조원 안팎으로, 전년 동기 대비 절반 수준에 그칠 것으로 전망된다. 스마트폰을 담당하는 모바일경험(MX) 사업부 역시 2조원대 영업이익에 머물 것으로 예상되며, TV·가전 사업은 적자에서 벗어나더라도 제한적인 흑자 수준에 그칠 전망이다.

향후 전망도 밝다. 시장조사업체 트렌드포스는 2분기 D램 가격이 최대 60% 추가 상승할 수 있다고 분석했다. 증권가에서는 메모리 가격 상승과 AI 인프라 투자 확대가 이어질 경우 삼성전자의 연간 영업이익이 200조원 수준에 이를 수 있다는 관측도 내놓고 있다.

다만 반도체 가격 상승이 완제품 사업의 부담으로 작용하는 구조는 변수로 꼽힌다. 부품 사업과 세트 사업을 동시에 영위하는 삼성전자의 사업 구조상, 반도체 호황이 다른 사업부에는 비용 상승 요인으로 작용할 수 있기 때문이다.

결국 이번 실적은 AI 시대 반도체 수요가 만들어낸 결과라는 평가다. 반도체는 웃고, 완제품은 부담을 떠안는 ‘사업부별 온도차’가 뚜렷해진 가운데, 향후 실적 흐름 역시 메모리 시장의 상승세에 달려 있다는 분석이 나온다.