KB증권은 3일 LG유플러스에 대해 구조적인 이익 개선 흐름이 이어지고 있다며 투자의견 ‘매수’와 목표주가 2만1000원을 유지했다. 실적 개선과 주주환원, 인공지능(AI) 인프라 성장성이 동시에 두드러지는 구간이라는 평가다.

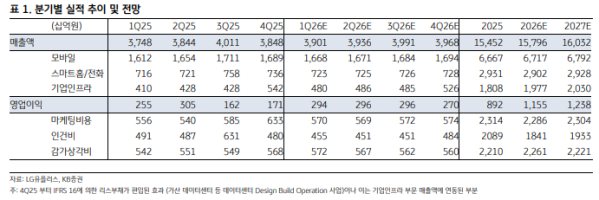

김준섭 KB증권 연구원은 "LG유플러스의 1분기 매출액이 3조9000억원, 영업이익이 2940억원으로 시장 기대치를 웃돌 것으로 전망한다"라며 "설비투자(CAPEX) 축소에 따른 감가상각비 감소가 본격 반영되고 있고, 지난해 4분기 인적 구조 재편에 따른 인건비 절감 효과도 실적에 힘을 보탤 것"이라고 진단했다.

AI 데이터센터 가동률 상승도 핵심으로 꼽았다. LG유플러스의 지난해 데이터센터 매출은 4220억원으로 전체 B2B 매출의 23% 수준을 차지했으며, 현재 운영 중인 평촌2센터와 가산·부산 장림 데이터센터의 가동률이 높아지고 있는 것으로 알려졌다. 이에 따라 기업 인프라 부문 성장과 수익성 개선이 이어질 가능성이 크다는 설명이다.

김 연구원은 "마케팅 비용 측면에서도 경쟁사 대비 차별화가 기대된다"라며 "연초 통신업계 전반이 번호이동 경쟁으로 마케팅비를 늘린 가운데 LG유플러스는 상대적으로 보수적인 집행 전략을 유지한 것으로 평가되는데, 실제로 지난 1월 신규가입자 점유율은 14% 수준으로 추정돼 공격적인 가입자 유치 경쟁에는 나서지 않은 것으로 파악됐다"라고 전했다.

더불어 "LG유플러스의 올해 연간 영업이익이 1조1550억원으로 전년 대비 큰 폭 증가할 것으로 예상한다"라며 "AI 데이터센터 가동률 상승과 비용 효율화, 안정적인 주주환원 정책이 맞물리며 통신주 가운데 실적 개선세가 특히 눈에 띄는 종목이 될 것"이라고 내다봤다.