NH투자증권은 삼성바이오로직스에 대해 투자의견 ‘매수’, 목표주가 220만원을 유지한다고 2일 밝혔다.

한승연 NH투자증권 연구원은 “글로벌 위탁개발생산(CDMO) 관심도 다소 높지는 않으나 압도적인 실적 성장으로 꾸준한 주가 상승이 기대된다”고 설명했다.

최근 3년 글로벌 CDMO 주가는 2024년엔 중국 외 기업 강세, 2025년엔 중국 기업 대형 반등, 올해 1분기엔 글로벌 소외주가 주목받았다. 한 연구원은 “삼성바이오도 최근 글로벌 CDMO 관심도 하락과 아쉬운 모멘텀에 연중 주가 부진이 지속했다”고 짚었다.

최근 주가 조정으로 NH투자증권 별도 추정치 기준 2026년 기업가치 대비 상각 전 영업이익(EV/EBITDA)은 25배에 도달했다. 한 연구원은 “이는 역사적 저점, 글로벌 피어 비교해도 전혀 부담이 없다”며 “삼성바이오 매출 성장률은 20%를 추정하고, 향후 미국 공장과 고환율 효과까지 고려하면 25~30% 성장도 가능하다”고 설명했다.

올해 2분기부터 5공장, 3분기 미국 공장 매출 반영이 예정 됐다. 한 연구원은 “추가로 고환율 수혜는 덤”이라며 “한편, 6공장 착공과 미국 생물보완법 업데이트는 추가 투자 포인트로 주목된다”고 분석했다.

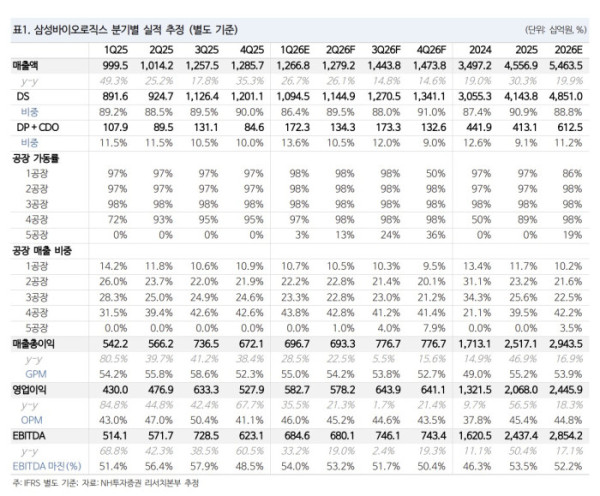

1분기 별도 매출액은 1조2668억원, 영업이익은 5827억원으로 컨센서스에 부합할 예정이다. 한 연구원은 “환율 효과와 일부 조정 반영, 특별한 일회성 비용은 없을 것”이라며 “노조 임금 인상은 협의 중이고 노조는 협상에 따라 파업 가능성도 주장해 관련 리스크 트래킹이 필요하다”고 말했다.