삼성전자 1분기 영업익, 작년 한 해에 맞먹을 듯

반도체 업황이 정점을 향해 치닫는 가운데 삼성전자와 SK하이닉스의 실적이 폭발적으로 확대될 것으로 전망된다. 메모리 가격 급등과 인공지능(AI) 인프라 투자 확대가 맞물리며 양사의 분기 합산 영업이익이 사상 최대 수준을 넘어설 것으로 보인다. 단일 분기 실적이 연간 이익 규모에 근접하는 이례적인 흐름이 나타나면서 ‘슈퍼사이클 정점’에 진입한 것으로도 분석된다.

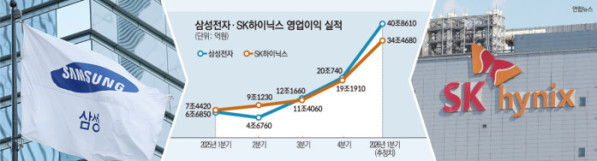

1일 업계에 따르면 삼성전자와 SK하이닉스는 이달 중 1분기 실적을 발표할 예정이다. 증권가에서는 삼성전자와 SK하이닉스의 1분기 영업이익이 각각 40조원, 34조원으로 총합 74조원을 돌파할 것이라는 전망이 나온다. 특히 삼성전자의 경우 분기 영업이익이 지난해 연간 영업이익(43조원)에 맞먹는 수준으로, 이익이 단기간에 몰리는 모습을 보일 전망이다.

두 회사의 영업이익 합계는 전분기(39조원) 대비 약 1.9배, 지난해 동기(14조원) 대비 약 5.3배 증가한 규모다. 반도체 업황 반등을 넘어 급격한 수익성 개선 국면에 진입한 셈이다.

실적 급등의 배경에는 메모리 가격 상승이 있다. D램에 이어 낸드까지 공급 부족 국면에 들어서며 전반적인 평균판매가격(ASP)이 큰 폭으로 오른 것으로 분석된다. 특히 지난해 연말부터 낸드 공급이 빠르게 타이트해지면서, D램 중심이던 상승 사이클이 낸드까지 확산되는 구조가 형성됐다.

수요 측면에서는 북미 클라우드 서비스 기업(CSP)들의 데이터센터 증설이 핵심 요인으로 꼽힌다. AI 서버에 탑재되는 고용량 메모리 수요가 급증하는 가운데, 엣지 AI와 스마트 로봇 등 신규 수요까지 더해지며 메모리 수요 기반이 빠르게 확대되고 있다.

KB증권은 2026년 미국 빅테크의 AI 설비투자가 전년 대비 84% 증가한 1100조원에 이를 것으로 내다봤다. 이에 따라 올해 1분기부터 AI 반도체 수요가 본격적으로 반영됐을 가능성이 크다는 분석이다.

가격 상승세도 뚜렷하다. 업계에서는 1분기 D램과 낸드 ASP가 전년 동기 대비 70~80% 상승했을 것으로 보고 있다. 시장조사기관 D램익스체인지에 따르면 3월 말 기준 PC용 D램 범용 제품(DDR4 8Gb 1Gx8)의 평균 고정거래가격은 13달러로, 지난해부터 이어진 상승세가 정점 구간에 진입하며 보합 흐름을 보이고 있다.

낸드는 상승 탄력이 지속되고 있다. 범용제품(128Gb 16Gx8 MLC)의 3월 평균 고정거래가격은 17.73달러로, 전월 대비 약 40% 급등하며 공급 부족 영향이 본격화됐다. 이처럼 메모리 가격이 고점 구간에서도 견조한 흐름을 이어가면서 양사의 실적 역시 역대 최고 수준을 기록할 전망이다.

특히 삼성전자는 메모리 업계 최대 생산능력을 바탕으로 업황 상승 국면에서 레버리지 효과를 극대화할 것으로 예상된다. 메모리 가격 상승폭이 확대되는 가운데 파운드리(반도체 위탁생산) 가격 인상까지 더해지며 수익성이 시장 기대치를 웃돌 가능성도 제기된다.

삼성전자의 모바일경험(MX) 부문은 메모리 가격 상승에 따른 원가 부담이 커지고 있지만, 반도체 부문의 이익 증가가 이를 상쇄하며 전체 실적을 견인할 것으로 보인다.

SK하이닉스 역시 고대역폭메모리(HBM) 중심의 제품 믹스 개선과 가격 상승 효과를 동시에 누리며 실적 확대 흐름을 이어갈 것으로 전망된다.