▲LG이노텍 추정치 변경 및 컨센서스 비교.

SK증권이 LG이노텍에 대해 1분기 실적 서프라이즈가 예상된다며 투자의견은 '매수'로 유지하고 목표주가는 38만5000원으로 상향했다고 1일 밝혔다.

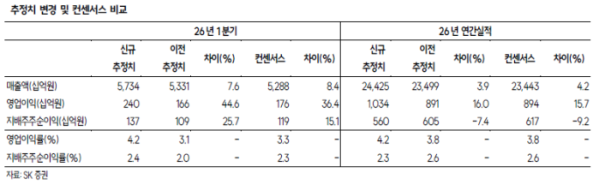

박형우 SK증권 연구원은 "LG이노텍의 1분기 영업이익은 2402억원으로 컨센서스 1762억원을 상회할 전망"이라며 "1분기 영업이익의 시장 눈높이는 상향 흐름이 지속될 것으로 예상한다"고 전망했다.

박형우 연구원은 "이번 실적 추정에 가정한 원·달러 환율이 1450원으로 여전히 보수적이기 때문"이라며 "1분기 호실적의 배경은 북미 고객사의 부품 재고확충에 따른 견조한 주문과 우호적인 원·달러 환율 환경, 그리고 기판 업황 반등 확산 효과등으로 이러한 흐름은 2 분기에도 지속될 전망"이라고 설명했다.

그는 "2026년 연간 실적 방향성도 긍정적"이라며 "2026년 영업이익 전망치를 기존 8906억원에서 신규 1조344억원으로 상향 조정했다"고 말했다.

이는 "하반기 플래그십 스마트폰에서 광학솔루션 스펙 상향이 발생한다"며 "기판 업황의 반등 흐름이 더 다양한 제품으로 확대되고 있다"고 평가했다.

특히 "동사는 국내와 대만 경쟁사의 FCBGA 집중으로 반사 이익을 얻고 있다"며 "SiP 와 FCCSP 에서의 점유율 상승 및 공급단가 인상을 예상한다"고 분석했다.