김동원 KB증권 리서치본부장은 31일 “2분기 메모리 반도체 주문은 기존 예상치를 웃돌고 있다”며 “인공지능(AI) 메모리 수요는 중동 전쟁 같은 외부 변수에도 흔들리지 않는 구조적 성장 국면”이라고 밝혔다.

KB증권은 2026년 미국 빅테크의 AI 설비투자가 전년 대비 84% 증가한 1100조원에 이를 것으로 추정했다. 전력 인프라와 함께 AI 데이터센터 구축에 필수적인 메모리 반도체 공급 병목도 장기화할 것으로 내다봤다. 최근 주요 빅테크 업체들이 안정적인 메모리 확보를 위해 대규모 선수금 지급과 함께 3~5년 장기공급계약(LTA)을 요구하고 있지만, 제한적인 웨이퍼 생산능력을 고려하면 LTA 비중은 전체 메모리 생산능력의 20% 미만에 그칠 것으로 추정했다.

현재 주요 고객사의 메모리 수요 충족률은 60% 수준에 머물고 있다. 가격보다 물량 확보를 우선하는 전략이 이어지면서 타이트한 수급 환경은 최소 3년 이상 지속될 가능성이 높다는 분석이다. 신규 라인 증설에도 웨이퍼 생산능력이 제한적인 만큼 이익 추정치 상향 흐름도 이어질 것으로 봤다.

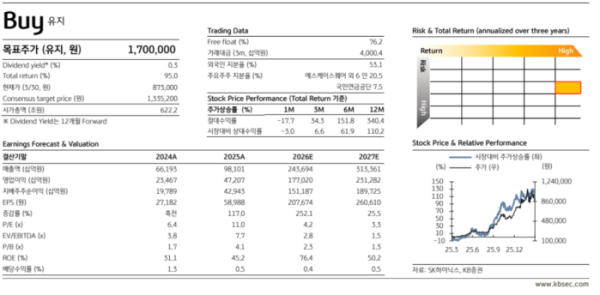

KB증권은 SK하이닉스의 2026년 영업이익이 전년 대비 275% 증가한 177조원에 이를 것으로 예상했다. 디램(DRAM) 부문 영업이익은 148조원으로 약 3배 늘고, 영업이익률은 78%에 달할 것으로 추정했다. 낸드(NAND) 부문도 영업이익 29조원으로 14배 증가하고, 영업이익률은 56%로 전망했다.

구글의 터보퀀트와 같은 AI 효율화 기술도 오히려 수요 확대 요인으로 봤다. AI 추론 시장의 진입 장벽을 낮추는 동시에 연산량 증가와 메모리 탑재량 확대를 유도해 전체 AI 수요를 더 키울 수 있다는 설명이다. KB증권은 이를 효율 개선이 오히려 수요를 늘리는 ‘리바운드 효과’로 해석했다.

김 본부장은 “중동 긴장 고조와 구글 터보퀀트 이슈로 인한 단기 조정은 유의미한 매수 기회”라며 “예약된 실적 서프라이즈와 이익 추정치 상향이 당분간 이어질 것”이라고 말했다.