NH투자증권은 LG이노텍에 대해 투자의견 ‘매수’를 유지하고 목표주가를 38만원으로 상향한다고 27일 밝혔다.

황지현 NH투자증권 연구원은 “그동안 카메라 모듈 사업은 인공지능(AI) 확산에 따른 스펙 변화나 탑재량 증가 효과가 제한적이라고 판단해 밸류에이션에 할인율을 적용해왔다”며 “하지만 이번에 해당 할인율을 제거한 것이 목표주가 상향의 주된 원인”이라고 설명했다.

황 연구원은 할인율을 제거한 근거에 대해 “올해 하반기부터 휴머노이드용 카메라가 본격적으로 양산되면서 카메라 적용처가 다변화될 것”이라고 전망했다. 또 “기판 부문의 영업이익 기여도가 2026년 20% 중반에서 2027년 30%, 2028년 30% 중반까지 확대될 것으로 예상돼 본격적인 AI 수혜 구간에 진입했다고 판단했다”고 분석했다.

주력 사업인 반도체 기판 부문의 성장세에도 주목했다. 그는 “주력 반도체 기판 제품은 지난해 말부터 사실상 최대 생산 능력(Full-capa) 수준으로 생산되고 있으며, 현재 증설도 검토 중인 것으로 파악된다”고 밝혔다. 이어 “플립칩 볼그리드 어레이(FC-BGA) 기판은 2027년부터 서버용 제품 양산이 시작되고, 2028년부터 본격적인 실적 기여가 가능할 전망”이라고 덧붙였다.

최근 시장의 우려에 대해서는 “메모리 가격 상승에 따른 세트 수요 둔화 우려가 주가의 하방 압력으로 작용해왔으나, AI 서버 투자 확대가 오히려 FC-BGA 기판 사업 기회를 키운다는 점에서 해당 리스크를 상당 부분 상쇄할 수 있는 구조”라고 분석했다.

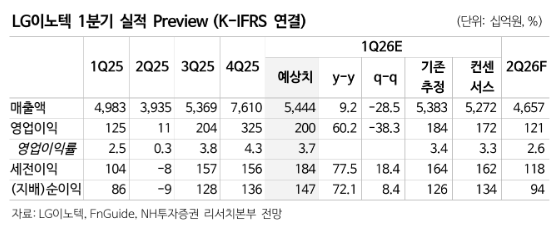

황 연구원은 2026년 1분기 실적이 시장 기대치를 웃돌 것으로 내다봤다. 그는 “1분기 연결기준 매출액은 5조4444억원으로 전년 동기 대비 9.2% 증가하고, 영업이익은 2007억원을 기록하며 전년 대비 60.2% 급증해 시장 전망치인 1720억원을 웃돌 것”이라고 추정했다.

그는 “환율이 기존 가정 대비 높은 수준에서 유지되고 있는 점과 기판 부문의 호조가 호실적의 주요 배경”이라며 “특히 무선주파수 시스템인패키지(RF-SiP) 기판과 메모리용 기판의 수요가 매우 견조했던 것으로 파악된다”고 설명했다.