고부가가치‧라이선스 전략으로 ‘가격경쟁’ 탈피 시도

美 반덤핑 규제·중국 경기회복에 하반기 반등 기대감도

CJ제일제당이 바이오 사업을 핵심 성장축으로 삼고 사업 고도화에 집중하고 있다. 다만 사료용 아미노산 등 벌크 제품 중심 구조가 글로벌 시황과 중국발 공급 확대와 맞물려 실적 변동성이 적잖은 상황이다. 이에 CJ제일제당은 바이오 부문 전반의 구조 재편과 고부가가치 제품 중심의 포트폴리오 전환을 통해 수익성 중심의 체질 개선으로 반등을 노리고 있다.

2일 식품·바이오업계에 따르면 CJ제일제당은 F&C(사료‧축산) 사업을 정리하며 구조 재편에 힘쓰고 있지만 핵심 사업의 수익성이 크지 않아 고심이 깊다. 지난해 CJ제일제당 매출은 대한통운 포함 27조3426억원으로 전년보다 0.4% 소폭 증가했다. 다만 영업이익이 1조2336억원으로 15% 감소했다. 이로 인해 중단영업으로 분류된 F&C를 제외한 계속영업 기준으로 봐도 본업 경쟁력이 약해지고 있다는 우려가 나온다.

무엇보다 CJ제일제당의 실적을 견인하는 양대 사업 축인 바이오 부문의 부진 해소가 시급해보인다. 식품부문의 지난해 영업이익은 5255억원으로 15.3% 줄어든 반면, 바이오부문 영업이익은 같은 기간 36.7% 줄어든 2034억원에 그쳤다. 트립토판, 스페셜티 아미노산 등 고수익 제품의 경쟁 심화 및 판가 하락이 주효했다.

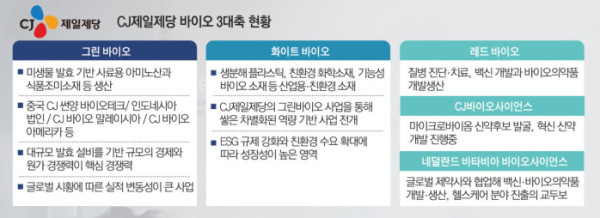

CJ제일제당은 그린‧화이트‧레드바이오 등 3가지 바이오 사업을 키우고 있는데, 현금 창출에 있어 핵심인 그린바이오(농업‧사료) 사업의 부진이 숙제다. 그린바이오는 벌크 아미노산 중심의 구조로 중국발(發) 공급 확대 영향이 직접적으로 반영된 데다 곡물 가격과 글로벌 수급, 환율 영향이 커 기업의 자체적인 가격 통제가 어려운 대표적인 사이클 산업이다.

나머지 화이트(친환경 소재), 레드바이오(제약‧의료)는 성장 가능성이 크지만 단기적인 성과를 내기 어려운 상황이다. 세계 각국이 탈(脫)플라스틱 기조지만, 화이트바이오는 기존 석유화학 소재 대비 가격 경쟁력이 낮고, 레드바이오의 경우 영역 확장을 위한 전략적 투자가 이뤄지고 있지만 시간이 필요하다. 최근 지분 인수 시간을 앞당긴 바타비아 바이오사이언스는 순손실이 이어져 영업권 손상 부담도 생겼다.

CJ제일제당의 활로는 당장은 그린바이오다. 빠르게 사업 구조 재편에 속도를 내고 있다. 기존 대량생산 중심의 아미노산 사업에서 스페셜티 제품 등 고부가가치 중심의 제품 비중을 확대, 수익성 중심으로 체질을 개선 중이다. 가격 경쟁에서 '기술 경쟁' 중심으로 무게추를 옮기려는 시도다.

라이신의 경우 기존 생산과 판매 중심의 사업을 라이선스·기술이전 등으로 사업 모델을 다변화하고 있다. 최근엔 중국 국유기업 ‘싱후이핀’과 라이신 기술 라이선스 계약을 체결했다. CJ제일제당은 이번 파트너십을 통해 라이신 균주 사용권을 중국 내 독점 라이선스 형태로 싱후이핀에 제공한다. 로열티 수익 확보 등은 변동성이 큰 원가 영향을 완화하는 전략이 될 수 있다.

화이트바이오에서도 생분해성 바이오 소재인 ‘PHA(Polyhydroxyalkanoates)’ 상용화 등에 속도를 낼 방침이다. 단기적 실적 기여는 제한적일 수 있지만 친환경 소재 수요 확대 흐름에 맞춰 중장기 성장 기반을 다지는 전략이다. 마이크로바이옴 기반 의약품 등 레드바이오도 전반적인 사업 성장 가능성 등을 평가해 포트폴리오 효율화를 병행할 것으로 보인다.

업계 일각에선 올해 하반기 미국의 대중(對中) 반덤핑 관세 등 보호무역 조치가 지속 강화될 것으로 예상해 CJ제일제당의 바이오부문 실적 반등 기대감이 나온다. 중국산 라이신의 글로벌 공급이 위축되면 비중국 생산기반을 갖춘 CJ제일제당은 반사이익을 얻을 수 있다. 여기에 중국 경기 회복에 따른 수요 증가까지 맞물리면 바이오업황의 반등 가능성도 제기된다.