환 헤지 및 부채 축소 전략으로 실질 손실은 제한적

“환율 상승 자체보다 대외 불확실성이 더 큰 리스크”

중동발(發) 리스크로 원·달러 환율이 1500원대를 넘나들면서 대규모 해외 투자를 진행 중인 국내 배터리 업계의 재무 부담이 커지고 있다. 다만 주요 기업들은 파생상품을 활용해 환율 변동 위험을 상당 부분 상쇄하고 있어 실질 손실은 제한적이라는 분석이다. 업계에서는 고환율 자체보다 외부 변수에 따른 불확실성 확대를 더 큰 리스크로 보고 있다.

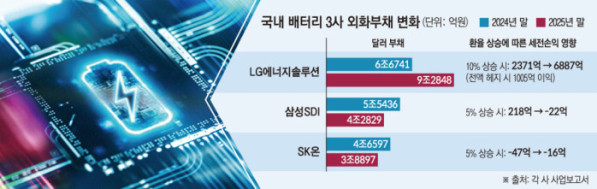

22일 LG에너지솔루션 사업보고서에 따르면 지난해 말 기준 달러 부채는 9조2848억원으로 전년 6조6741억원 대비 약 40% 증가했다. 지난해 6월 북미 최초로 에너지저장장치(ESS)용 배터리 양산을 시작한 미국 미시간주 홀랜드 공장을 비롯해 합작 공장에서 단독 체제로 전환한 캐나다 공장의 라인 전환 및 양산 확대에 따른 비용이 반영된 것으로 풀이된다.

이에 따라 환율 변동이 손익에 미치는 영향도 확대됐다. 환율이 10% 상승할 경우 2024년에는 2371억원 수준의 세전 손실이 발생했지만 2025년에는 6887억원까지 늘어나는 구조다. 다만 LG에너지솔루션은 달러 부채 전액에 대해 통화선도계약과 통화스왑계약 등 파생상품으로 헤지하고 있어 오히려 1005억원 규모의 세전 이익이 발생한다고 설명했다.

삼성SDI와 SK온은 외화부채 자체를 줄이며 환율 리스크를 관리하고 있다. 삼성SDI의 달러 부채는 2024년 5조5436억원에서 지난해 4조2829억원으로 SK온은 같은 기간 4조6597억원에서 3조8897억원으로 각각 감소했다. 설비투자 축소 기조가 외화부채 감소로 이어진 영향으로 분석된다.

환율 5% 상승 시 세전 손익 영향을 보면 삼성SDI는 2024년 218억원 이익에서 2025년 22억원 손실로 전환됐고 SK온은 47억원 손실에서 16억원 손실로 줄었다. 다만 두 회사 역시 환 헤지 전략을 운용하고 있어 실제 손익 영향은 이보다 더 작을 것으로 추정된다.

환율 상승을 반드시 부정적이라고 보긴 어렵다. 배터리 업체들의 매출 상당 부분이 달러로 발생하는 만큼 원화 약세는 수출 채산성을 높이는 효과도 있다. 원재료 수입 비중 등을 감안하면 환율 상승에 따른 비용 증가와 매출 확대가 동시에 나타날 수도 있다는 분석이 나온다.

업계에서는 고환율 환경이 장기화하는 ‘뉴노멀’ 국면에서 미국 관세나 중동 전쟁 등 외부 변수가 복합적으로 작용하면서 환율 방향성을 예측하기 어려운 점을 더 큰 리스크로 보고 있다. 한 업계 관계자는 “환율 상승 자체보다도 단기간 급등락하는 변동성이 기업 입장에선 더 큰 부담”이라며 “급격한 환율 변동은 투자 계획과 원가 구조에 동시에 영향을 미친다”고 말했다.