DB증권은 셀트리온이 대규모 자사주 소각을 결정하며 제약·바이오 업종 내에서 가장 적극적인 주주환원 정책을 이어가고 있다고 평가했다.

이명선 DB증권 연구원은 17일 이같은 이유로 셀트리온에 대해 목표주가를 29만원으로 상향했다고 밝혔다.

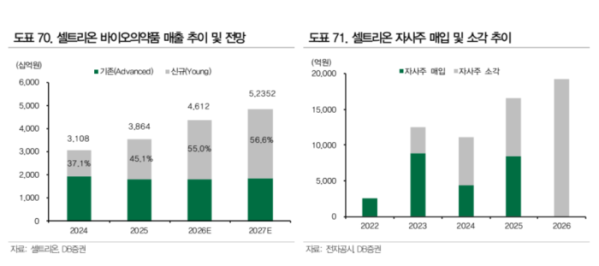

셀트리온은 올해 자사주 911만주를 소각하기로 결정했다. 금액 기준으로 1조9268억원 규모로 제약·바이오 업종 내 최대 수준이다. 보유 자사주 총 1234만주 가운데 미래 성장동력 확보를 위한 323만주를 제외한 대부분을 소각할 예정이다. 회사는 또 주당 750원 현금배당도 주주총회에서 결정할 계획이다.

이 연구원은 “셀트리온은 2023년 이후 매년 1조원 이상의 자사주 매입 및 소각을 이어오며 업종 내 최고 수준의 주주친화 정책을 시행하고 있다”며 “이번 자사주 소각 역시 상법 개정안 취지를 선제적으로 반영한 것”이라고 평가했다.

실적 역시 성장세가 이어질 것으로 전망했다. DB증권은 셀트리온의 올해 매출 5조2281억원(전년 대비 25.6% 증가), 영업이익 1조6573억원(41.8% 증가)을 예상했다. 영업이익률은 31.7% 수준으로 추정했다.

시밀러 사업 확대와 함께 미국 브랜치버그 공장 인수 효과도 실적 개선 요인으로 꼽혔다. 해당 공장은 2월부터 가동을 시작했으며 2분기부터 향후 3년간 약 6800억원 규모 의약품 공급 매출이 발생할 것으로 예상된다. 연간 CMO 매출은 약 3500억원 수준으로 매 분기 인식될 전망이다.

이 연구원은 “고마진 신제품 매출 확대에 따른 매출원가율 개선으로 올해도 실적 개선 기대가 높다”며 “미국 공장 인수에도 영업이익 훼손 없이 성장세가 이어질 것”이라고 전망했다.