밸류파인더는 진흥기업에 대해 모회사 효성중공업의 설비 증설에 따른 건설 수주 확대가 기대된다며 향후 실적 턴어라운드 가능성을 주목할 필요가 있다고 평가했다. 효성중공업 관련 프로젝트 수주가 중장기 성장 동력으로 작용할 수 있다는 분석이다.

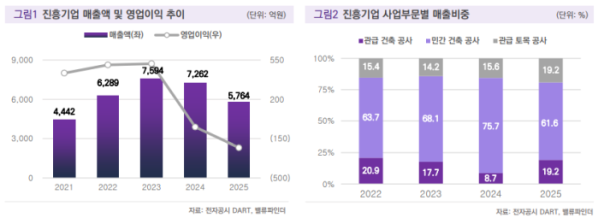

진흥기업은 1959년 설립된 건설사로 1977년 코스피 시장에 상장했으며 현재 효성중공업이 약 48%의 지분을 보유한 계열사다. 주요 사업은 민간 건축과 관급 건축·토목 공사로 구성되며 최근에는 민간 건축 비중이 확대되는 흐름을 보인다.

이충헌 밸류파인더 연구원은 "중장기적으로는 수주 확대가 기대된다"라며 "효성중공업의 변압기 공장 증설에 따른 건축 공사를 비롯해 재개발·산업단지 조성 등 신규 프로젝트가 이어지며 향후 수주 증가가 예상된다는 의미로, 실제 최근 공장 건설 프로젝트 등 효성중공업 관련 수주가 진행되며 계열사 시너지 효과가 나타난다"라고 전했다.

이어 "다만 최근 실적은 일시적으로 부진했다"라며 "지난해 4분기 매출액은 1870억원으로 전년 대비 6.5% 감소했고 영업이익은 267억원 적자를 기록했는데, 이는 원가 부담과 일부 일회성 비용 반영 영향으로 풀이된다"라고 밝혔다.

이 연구원은 "재무 안정성을 긍정적으로 평가하는데, 동사의 유동비율은 약 204%로 코스피 건설사 가운데 높은 수준을 기록하고 있으며 부채비율 역시 과거 대비 크게 낮아졌다"라며 "워크아웃 이후 지속적인 재무 구조 개선과 선별적 수주 전략이 이어지면서 향후 실적 정상화 기반이 마련되고 있다"라고 설명했다.

더불어 "최근 시장 변동성이 확대되고 있는 가운데, 안정적인 재무구조를 보유한 기업들에 관한 관심 역시 점진적으로 확대될 가능성이 있다"라며 "변동성 높은 시장에서 방어주 특성이 부각될 것으로 전망한다"라고 내다봤다.