하나증권은 국제유가 상승 국면에서는 글로벌 경기 사이클이 향후 증시 주도 업종을 결정할 것이라고 분석했다. 유가 상승이 단기적으로 증시 변동성을 키울 수 있지만 글로벌 경기 확장 흐름이 유지될 경우 증시는 다시 상승 추세로 복귀할 가능성이 높다는 전망이다.

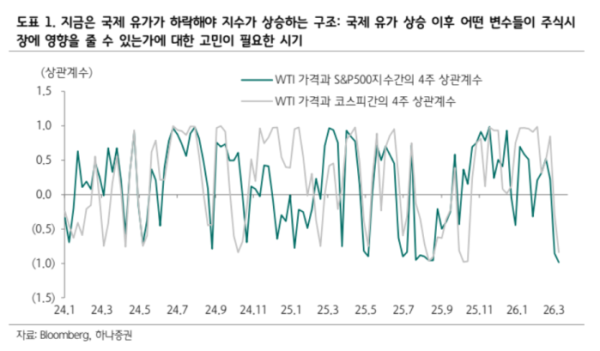

이민재 하나증권 연구원은 16일 “현재 S&P500과 서부텍사스산원유(WTI), 코스피와 WTI 가격 간 단기 상관계수는 -1에 가까운 수준”이라며 “국제유가가 하락해야 지수가 상승하는 구조가 형성돼 있다”고 밝혔다.

유가 상승은 인플레이션 압력을 높이는 요인으로 지목됐다. WTI 가격 상승률은 미국 소비자물가지수(CPI)에 약 2개월, 국내 CPI에는 약 3개월 선행하는 경향이 있다는 설명이다. 물가 상승 압력이 커질 경우 중앙은행의 기준금리 인상 가능성도 높아질 수 있다.

다만 현재 미국 연방준비제도(Fed)의 기준금리는 3.50~3.75% 수준으로 명목 중립금리와 큰 차이가 없어 당장 추가 금리 인상을 서둘러 결정할 시점은 아니라는 분석이다.

과거 사례를 보면 고유가와 금리 인상 환경에서도 업종별 차별화가 나타났다는 설명이다. 2022년 러시아·우크라이나 전쟁 장기화로 유가 상승과 금리 인상이 이어지던 시기에는 S&P500에서 반도체와 하드웨어 업종이 큰 변동성을 보였고 에너지 업종이 강세를 나타냈다. 같은 기간 국내 증시에서도 반도체와 하드웨어 업종이 조정을 겪은 반면 조선, 방산, 기계 업종은 상승 흐름을 유지했다.

이 연구원은 고유가와 금리 인상이 반드시 증시의 장기 하락을 의미하지는 않는다고 강조했다. 글로벌 경기 사이클이 유지될 경우 증시는 다시 상승 흐름을 이어갈 수 있다는 설명이다.

그는 글로벌 경기 판단 변수로 △S&P500 기술(Tech) 업종 설비투자(CAPEX) 증가율 △국내 반도체 수출 증가율 △글로벌 반도체 기업 영업이익률 등을 제시했다.

이 연구원은 “현재 주요 지표의 증가율은 상승 흐름을 보이고 있고 수익성 역시 2026년 3~4분기까지 개선될 것으로 예상된다”며 “오는 4월 반도체 중심의 기술 기업 실적이 예상에 부합할 경우 글로벌 경기 확장을 기반으로 증시는 상승 추세로 복귀할 가능성이 높다”고 말했다.

이어 “최근 주가수익비율(PER)이 급락한 S&P500 반도체와 소프트웨어, 투자은행 업종이 반등 가능성이 높다”며 “국내 증시는 반도체와 방산, 자동차 업종이 상승 추세 복귀를 주도할 것”이라고 전망했다.