국내 3사 공장 가동률 50% 안팎까지 하락

필수 투자 진행하며 설비투자 규모 급감

R&D 투자는 지속 증가…차세대 기술 승부수

국내 배터리 업체들이 전기차 수요 둔화가 길어지면서 생산 확대 중심 투자에서 기술 중심 전략으로 무게추를 옮기고 있다. 설비투자는 줄이는 대신 연구개발(R&D)에 집중하며 캐즘 이후를 겨냥한 차세대 기술 확보에 속도를 내는 모습이다.

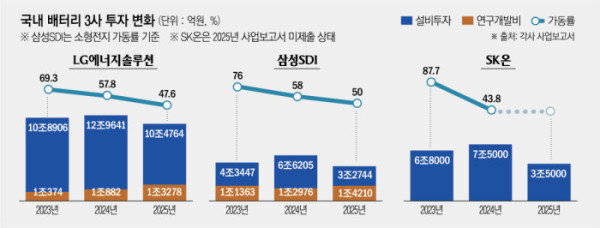

15일 각사 사업보고서 등에 따르면 국내 배터리 3사의 공장 가동률은 50% 안팎까지 떨어졌다. LG에너지솔루션 가동률은 2023년 69.3%에서 2024년 57.8%, 지난해 47.6%로 하락했다. 소형전지 가동률만 공개하는 삼성SDI는 같은 기간 76%→58%→50%로 내려오며 업황 둔화를 피하지 못했다. SK온도 2024년 기준 가동률이 43.8%까지 떨어졌다.

설비투자도 축소되는 흐름이다. 배터리 3사 합산 설비투자 비용은 지난해 약 17조2508억원으로 전년 27조846억원 대비 36% 감소했다. 삼성SDI는 2024년 6조6205억원에서 지난해 3조2744억원으로, SK온도 7조5000억원에서 3조5000억원 수준으로 ‘반 토막’ 났다.

배터리 업계는 전기차 시장이 급성장하던 시기 공격적인 설비투자와 완성차 업체와의 합작법인(JV) 설립을 통해 생산능력을 빠르게 확대해 왔다. 그러나 2021~2022년 결정했던 투자들이 대부분 마무리되는 가운데 전기차 수요 감소로 현금흐름이 악화하면서 신규 투자를 줄이고 필수 투자만 집행하는 분위기다.

반면 연구개발 투자는 꾸준히 늘고 있다. LG에너지솔루션 연구개발비는 2023년 1조374억원에서 2025년 1조3278억원으로 증가했다. 삼성SDI도 같은 기간 1조1363억원에서 1조4210억원으로 확대됐다. 매출 대비 비중 역시 LG에너지솔루션은 3.1%에서 5.6%로, 삼성SDI는 5.0%에서 10.7%로 2배가량 높아졌다.

이 같은 R&D 투자 확대는 전기차 배터리 캐즘(Chasm·일시적 수요 둔화) 이후를 겨냥한 차세대 기술 확보 전략으로 풀이된다. 특히 중국 업체들이 가격 경쟁력을 앞세워 글로벌 시장을 빠르게 장악하면서 기술 경쟁의 중요성이 더욱 커지고 있다는 분석이 나온다. 시장조사업체 SNE리서치에 따르면 중국 시장을 제외하고서도 국내 3사의 글로벌 전기차 배터리 시장 점유율은 2022년 53.4%에서 2024년 48.6%, 지난해 36.3%까지 추락했다. 줄어든 점유율은 중국 업체들이 흡수했다.

국내 배터리 업체들은 중국이 장악한 리튬인산철(LFP) 시장에 직접 뛰어드는 동시에 기술 격차를 벌려 시장 주도권을 탈환하기 위한 ‘투 트랙 전략’을 추진하고 있다. LFP보다 성능은 높고 삼원계 배터리보다 가격 경쟁력이 있는 고전압 미드니켈과 리튬망간리치(LMR) 배터리가 대표적이다. 차세대 배터리로 꼽히는 전고체 배터리 기술 경쟁도 치열하다. 전고체 배터리는 높은 에너지 밀도를 확보하면서도 화재 위험을 대폭 낮춰 배터리 산업의 ‘게임 체인저’로 평가받는다.

이러한 기술 경쟁력을 바탕으로 캐즘 이후 전기차 시장 외에도 에너지저장장치(ESS), 휴머노이드 로봇 등 고성장이 예상되는 분야로 시장을 확장한다는 전략이다. 업계 관계자는 “글로벌 탄소중립 흐름 속에서 배터리 기반의 전기화·전동화는 결국 확대될 수밖에 없다”며 “중국이 쉽게 따라오지 못하는 기술 영역에서 격차를 벌려 캐즘 이후 시장 주도권을 되찾겠다는 전략”이라고 말했다.