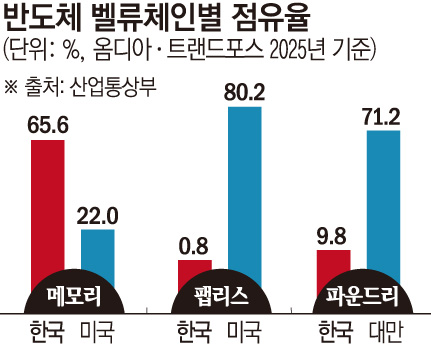

팹리스 0.8%·파운드리 9.8%…대만과 격차

AI 시대 설계·소프트웨어 생태계 경쟁력 확보 과제

인공지능(AI) 확산으로 반도체 산업이 ‘슈퍼사이클’에 진입했지만, 한국 반도체 산업의 구조적 한계도 함께 드러나고 있다. 메모리 분야에서는 세계 최강의 경쟁력을 갖췄지만 설계·생산 생태계가 약해 시스템 반도체 경쟁력은 크게 뒤처져 있다.

8일 시장조사업체 트렌드포스에 따르면 지난해 4분기 글로벌 D램 시장에서 삼성전자는 점유율 36%로 1위를 기록했다. SK하이닉스는 32.1%로 뒤를 이었다. 두 회사의 합산 점유율은 약 68%다.

낸드플래시 시장에서도 한국 기업의 영향력은 압도적이다. 지난해 4분기 매출 기준 삼성전자는 점유율 28%로 1위를 기록했고, SK하이닉스는 22.1%로 뒤를 이었다. 두 기업의 합산 점유율은 50%를 넘어선다.

반면 시스템 반도체 분야에서는 경쟁력이 미미하다. 산업통상부에 따르면 글로벌 팹리스(설계) 시장에서 한국 기업의 점유율은 0.8%에 불과하다. 파운드리(위탁생산) 점유율 역시 9.8% 수준으로 대만(71.2%)과 큰 격차를 보인다.

특히 AI 확산으로 반도체 산업의 중심이 메모리에서 연산과 시스템 칩으로 이동하면서 이러한 구조적 한계는 더욱 뚜렷해지고 있다. 데이터센터와 자율주행, 로봇 등 주요 AI 산업이 대부분 시스템 반도체를 기반으로 성장하고 있기 때문이다.

전문가들은 국내 시스템 반도체 경쟁력이 약한 배경으로 산업 생태계의 취약성을 꼽는다. 설계 기업과 파운드리, 수요 산업 간 유기적 연결이 부족해 기술 개발과 시장 확대가 동시에 이뤄지기 어렵다는 지적이다.

대만과 미국은 설계와 생산이 연결된 반도체 생태계를 구축하며 경쟁력을 키워왔다. 대만은 TSMC를 중심으로 설계 기업과 장비·소재 기업이 집적된 반도체 클러스터를 형성했고, 미국은 엔비디아·AMD·퀄컴 등 글로벌 팹리스 기업을 중심으로 산업 기반을 확대했다. 설계 기업과 소프트웨어, 데이터센터 기업이 긴밀히 연결되며 AI 반도체 시장을 주도하고 있다.

정부도 시스템 반도체 생태계 강화를 위한 정책 지원을 확대하고 있다. 산업부는 지난해 발표한 ‘AI 시대 K반도체 비전과 육성 전략’에서 팹리스 기업을 대폭 늘리고, 수요 기업과 파운드리 간 협력 구조를 구축하겠다고 밝혔다. 팹리스 기업 수를 현재 대비 10배 수준으로 확대하고 수요 기업·파운드리와 연계한 ‘K형 반도체 생태계’를 구축한다는 구상이다.