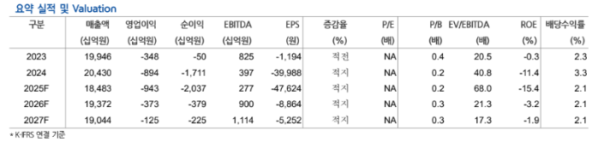

6일 현대차증권은 롯데케미칼에 대해 향후 중동 상황 안정화가 실적 및 주가에 중요한 영향을 미칠 것이라고 전망했다. 대산공장 구조조정을 통해 연간 약 200억원 절감이 기대되는 등 구조조정 효과는 긍정적이나, 중동 불확실성 해소 이후의 상황이 더욱 중요하다는 판단이다. 목표주가는 7만4000원으로 하향하고, 투자의견 '마켓퍼폼(Marketperform·시장 수익률)'을 제시했다. 전 거래일 종가는 7만3000원이다.

강동진 현대차증권 연구원은 "대산공장 구조조정 통해 연간 약 2000억원 절감을 기대한다"며 "미국 ECC에 긍정적인 업황 및 자회사 롯데정밀화학, 롯데첨단소재 실적 개선으로 전년비 실적 개선이 기대된다"고 짚었다.

이어 그는 "다만, 국내 NCC 원재료 중동 의존도가 높아 중동 불확실성 해소가 중요하다"며 "중동 내 설비 트러블 등이 있어 단기간 내에 호르무즈 해협 통항 안정화시 업황에 긍정적일 수 있지만, 장기화시 원재료 조달 불확실성 지속될 수 있다"고 설명했다.

강 연구원은 그러면서 "중동에서 생산되는 PE 등 화학제품이 호르무즈 폐쇄로 수출이 되지 못하고 있어 역내 및 유럽시장 수급 타이트한 상황"이라면서도 "다만, 원재료 Naphtha 역시 가격이 크게 상승할 것으로 전망됨에 따라 당장 이익 개선으로 이어지기는 쉽지 않을 것"이라고 내다봤다.

그는 또 "동사 및 국내 NCC는 중동산 원료 수입 비중 높아 원료 조달 불확실성도 고려할 필요가 있다"며 "따라서, 단기 수급보다는 중동 불확실성 해소가 중요하다"고 말했다.

이어 "전년비 실적이 개선될 것으로 전망되는 이유는 대산공장 구조조정 효과 및 미국 ECC 수익성 개선"이라며 "미국 Ethane 가격은 톤당 200달러를 하회한다. 유가 상승 및 Ethane 가격이 하향 안정화한 현 상황에서 수익성 개선 여력이 높을 것"이라고 전망했다.

아울러 "다만, 향후 호르무즈 해협 통항 안정화 시점 및 중동 상황에 따라 이익 전망 변동 가능성이 높아 중동 불확실성 해소가 필요하다"고 덧붙였다.