키움증권은 쿠팡에 대해 개인정보 유출 여파로 인한 최악의 구간은 지났으나 지정학적 불안에 따른 유가 변동성을 주시해야 한다고 평가했다. 그러면서 쿠팡의 목표주가를 29.01달러, 투자의견 ‘매수’를 유지한다고 6일 밝혔다.

박상준 키움증권 연구원은 쿠팡의 2025년 4분기 실적이 시장 기대치를 밑돈 원인에 대해 "작년 11월에 발생한 개인정보 유출 사건에 따른 소비자 신뢰 하락으로 인해, 국내 핵심 커머스 애플리케이션인 쿠팡과 쿠팡이츠의 거래액의 성장률이 기존 예상치 대비 부진했기 때문이다"라고 설명했다.

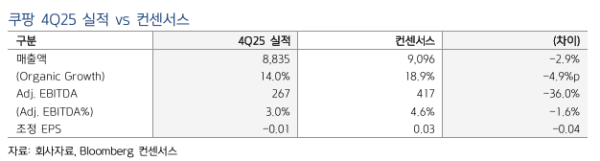

이어 박 연구원은 "쿠팡의 2025년 4분기 매출액과 조정 이자, 세금 및 상각 전 이익(EBITDA) 는 시장 전망치를 각각 3%와 36% 밑돌았다"며 "다만 부진했던 매출 성장률은 올해 초를 기점으로 다시 살아나는 분위기"라고 진단했다.

박 연구원은 "프로덕트 커머스(기존 사업) 부문의 매출 성장률이 2025년 12월~2026년 1월을 저점으로 반등하고 있다"며 "최근에는 부정적인 매출 추세가 완화되고 있어서 2026년 1분기 전체 매출 성장률은 5~10% 정도가 가능할 것"이라고 전망했다. 그러면서 "국내 핵심 커머스 애플리케이션의 거래액 흐름은 최악의 국면을 지난 것으로 판단된다"라고 했다.

박 연구원은 향후 변수로 중동 전쟁 등에 따른 국제 유가의 급격한 움직임을 꼽았다. 박 연구원은 "최근 미국ㆍ이스라엘의 이란 공습으로 국제 유가가 급격히 변동하고 있는 상황"이라며 "유가가 추가로 급등한다면 인플레이션과 소비 둔화에 대한 우려가 확산할 수 있음에 유의할 필요가 있다"라고 전망했다.

이어 박 연구원은 쿠팡의 2026년 영업이익을 11억8300만 달러, 2027년 영업이익은 17억2200만 달러로 전망했다. 그는 "대만 유통 사업 투자 확대로 신성장 사업 부문의 적자가 지속한 가운데 기존 사업 부문의 매출 성장률은 둔화했다"며 내년부터 본격적인 영업이익 증가가 나타날 것으로 내다봤다.