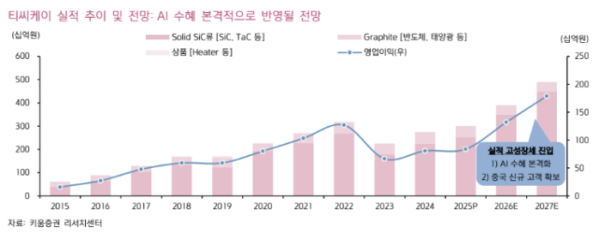

5일 키움증권은 티씨케이에 대해 올해 1분기 영업이익 294억원을 기록, 실적 서프라이즈를 나타낼 것이라고 예상했다. 인공지능(AI)용 eSSD 수요 확대 수혜가 본격화되면서 SiC 포커스링의 판매량 급증이 예상되기 때문이다. 또한 중국 신규 고객사 확보와 HBM 시장 진입 효과도 반영되기 시작하면서 올해 영업이익이 1320억원으로 사상 최대치를 기록할 것이란 전망이다. AI 수혜 본격화와 중국 신규 고객 확보 영향을 반영해 목표주가를 32만원으로 상향하고, 업종 탑픽으로 '매수'를 추천했다. 전 거래일 종가는 19만9500원이다.

박유악 키움증권 연구원은 "티씨케이의 2026년 실적 전망치를 매출액 3916억원과 영업이익 1320억원으로 상향 조정한다"며 "AI용 eSSD 수요 확대로 인해 고객들의 신규 NAND 제품(9세대 NAND)의 양산이 본격화되고 있다. 티씨케이의 SiC 포커스링은 9세대 NAND에서 단위당 사용량이 크게 증가하고, AI용 eSSD 수요 확대의 큰 수혜를 볼 전망"이라고 설명했다.

이어 "중국 장비 업체(N사)를 신규 고객으로 확보하면서 올해 예상되는 CXMT와 YMTC의 상장 및 투자 확대 수혜도 받을 것으로 기대되고 있다"며 "뿐만 아니라 HBM4e 16단 제품부터 적용될 것으로 예상되는 HCB(Hybrid Cu Bonding) 공정에 티씨케이의 SiC 포커스링이 적용되며, AI 산업의 큰 수혜를 보기 시작할 전망"이라고 내다봤다.

박 연구원은 그러면서 "티씨케이의 주가는 AI 수혜가 본격화되며 실적 모멘텀에 따른 상승세를 보일 것으로 판단한다"며 "따라서 전쟁 우려 등으로 인해 급락한 현재 상황을 티씨케이에 대한 비중 확대의 기회로 판단한다"고 덧붙였다.