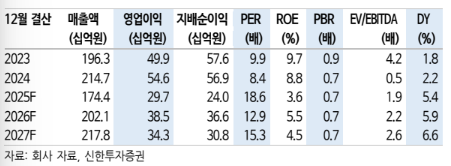

26일 신한투자증권은 웹젠에 대해 주주환원 규모를 확대할 때마다 주가 반등이 나타나지만, 실적 및 개발력 부진으로 완만한 하락세가 지속되고 있다고 짚었다. 준비중인 신작들의 출시 불확실성을 해소할 필요가 있다는 평가다. 목표주가는 별도로 제시하지 않았고, 투자의견 '중립'을 유지했다. 전 거래일 종가는 1만3620원이다.

강석오 신한투자증권 연구원은 "웹젠은 지난해 4분기 컨센서스 영업이익 41억원을 상회했다"며 "'뮤:포켓나이츠', 'R2오리진'을 출시해 자사 지식재산권(IP)을 중심으로 매출이 반등했으나, 지스타 참가 및 신작 마케팅으로 영업비용 증가하며 영업이익률은 하락했다"고 말했다.

이어 "실적 발표와 함께 총 203억원(주당 700원) 규모 배당을 결정했으며 이 중 165억원은 비과세 특별배당"이라며 "자사주 16% 중 10.5% 소각, 2026년 내 165억원의 비과세 배당 추가 지급 계획이 있다"고 전했다.

강 연구원은 또 "기대작이었던 '드래곤소드'는 지난달 21일 출시 후 계약금 미지급 및 퍼블리싱 해지 관련 분쟁 발생, 전액 환불을 결정했다"며 "부진한 성과와 분쟁은 퍼블리싱 사업을 확대하려는 동사의 브랜드 이미지에 부정적 영향 줄 것이다. 장르를 확장하기 위해 지분 및 퍼블리싱 투자를 진행 중이나 유의미한 성과는 없다"고 분석했다.

그러면서 그는 "전략디펜스 '게이트오브게이츠', 웹툰 IP 기반 '프로젝트D1', 수집형 RPG '테르비스' 등을 준비 중이지만 잦은 지연으로 불확실성 여전히 큰 상황"이라며 "지난 9월에 출시한 자체 개발작들의 성과가 과거 신작들 대비 지속성이 떨어진다. 장르를 확장하기 위한 퍼블리싱 투자 성과도 부재하고, 개발사 하운드13과의 분쟁으로 퍼블리셔로서 이미지 타격은 향후 작품 조달에 영향을 줄 것"이라고 예상했다.

아울러 "신작이 기존작의 매출 하락을 방어하지 못하고 있어 다수 신작 출시되는 시점까지는 투자 매력 떨어진다고 판단한다"고 덧붙였다.