NH투자증권은 26일 SK리츠에 대해 전환사채 오버행 리스크 해소로 수급 불확실성을 제거했고, 스폰서 기반의 우량 자산 수급이 돋보이는 구간에서 리파이낸싱을 통한 금리 절감으로 배당 안정성을 높였다며 투자 의견을 '매수', 목표주가를 7300원으로 유지했다.

이은상 NH투자증권 연구원은 "SK리츠는 기발행 전환사채 1321억원의 전환청구 기간이 15일 종료되면서 오버행 리스크가 완전히 해소됐다는 평가"라며 "과거 전환사채 발행을 통해 타 조달 수단 대비 약100bp(bp=0.01) 낮은 금리를 확보한 바 있으며, 전환가액(4706원, 5025원) 물량 부담이 사라지며 수급 불확실성도 제거됐다"라고 전했다.

이어 "그룹사 파이프라인을 기반으로 한 안정적인 자산 수급 역량도 핵심 성장 동력"이라며 "지난해 11월 판교 SK-P타워를 계열사가 100% 책임 임차하는 매각 후 재임대 방식으로 편입했고, 강남 접근성 개선에 따른 판교권역(BBD) 수요 흡수가 자산 가치 제고 측면에서 긍정적으로 평가됐다"라고 진단했다.

이 연구원은 "리파이낸싱 이후 이익 체력 개선으로 올해 자본전입 종료를 예상한다"라며 "지난해 6431억원 규모의 재조달을 통해 조달금리를 75bp 절감했다"라고 밝혔다.

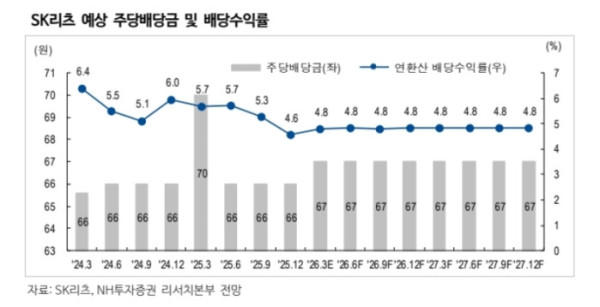

더불어 "향후 초과 배당을 축소해 자산 편입에 필요한 유상증자 규모를 최소화할 계획으로, 이는 기존 주주 보호 및 가치 제고에 기여할 전망"이라며 "올해 예상 배당수익률은 5% 수준으로, 주유소 매각 관련 특별배당 반영 시 추정치 추가 상향이 가능하다"라고 덧붙였다.