투자의견 ‘매수’ 유지…목표주가 5만8000원 상향

SK증권은 25일 한국카본에 대해 액화천연가스 운반선(LNGC) 발주 확대와 수익성 개선을 바탕으로 수주·실적·모멘텀 3박자를 갖춘 조선기자재 최선호주라고 평가하며 투자 의견을 '매수'로 유지하고 목표 주가를 5만8000원으로 상향했다.

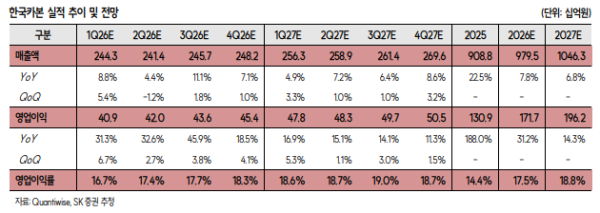

한승한 SK증권 연구원은 "한국카본 지난해 4분기 매출은 19.4% 증가한 2318억원, 영업이익은 120.4% 늘어난 383억원으로 시장예상치(339억원)를 약 13% 상회했다"라며 "우호적인 환율 효과, 중국향 2차방벽(SB) 납품 증가, 연결 자회사 적자 폭 축소, 전사적자원관리(ERP) 안정화 및 비용 통제를 통한 원가절감 효과가 실적 개선을 견인했다"라고 진단했다.

이어 "이러한 요인들 지속과 더불어 평균판매단가(ASP) 상승효과를 통해 올해는 분기별로 지난해 4분기를 상회하는 실적 기록할 것으로 예상한다"라고 덧붙였다.

한 연구원은 "최근 모잠비크 액화천연가스(LNG) 프로젝트 17척, 호주 우드사이드(Woodside) 약 20척, 미국 엑슨모빌 20~30척 등 대규모 LNGC 발주가 이어지는 중"이라며 "지난해 최종 투자 결정(FID)이 완료된 글로벌 LNG 프로젝트 84Mtpa 중 북미 프로젝트가 62Mtpa로, 대부분 국내 조선 3사의 수주 타겟 물량들이기 때문에 수주 관점에서 전혀 걱정할 필요 없다고 판단한다"라고 밝혔다.

더불어 "물량(Q) 성장의 제한에 대한 우려는 가격(P) 성장과 비용(C) 절감 효과를 통해 충분히 상쇄 가능할 것으로 예상한다"라고 부연했다.

그는 "백악관의 미국 해양 행동 계획(AMAP) 발표 이후, 미국 내 SHIPS Act 승인 촉구 움직임이 강화되고 있으며, 해당 법안 승인 시 동사의 미국 진출 가능성에 대한 기대감 높아지며 멀티플 확장 요인으로 작용할 전망"이라며 "올해 수주&실적&모멘텀 3가지 측면에서 모두 기대되는바, 조선기자재 최선호주로 제시한다"라고 전했다.