NAV 할인·환금성 제약…유동성 리스크 부각

세제 특례 추진 단계…제도 안착 가를 정책 변수

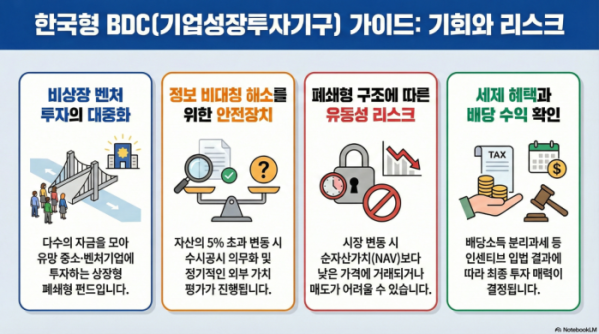

개인투자자의 비상장 벤처기업 투자 접근성을 넓히는 한국형 기업성장투자기구(BDC) 도입이 가시화되면서 기대와 경계가 교차한다. 고배당·고수익 기대가 두드러지지만, 상장주식과는 다른 위험 구조가 내재했다는 분석이 뒤따른다.

24일 관련 업계에 따르면 한국형 BDC는 투자·회수·평가 과정에서 자산의 5%를 초과하는 변동이 발생하면 수시공시를 의무화하는 등 정보 비대칭 완화 장치를 마련했다. BDC는 다수 투자자로부터 자금을 모아 비상장 벤처기업이나 중소·중견기업에 투자하는 상장형 폐쇄형 펀드다. 개인투자자가 거래소에서 상장주식처럼 매매할 수 있게 설계됐으며, 국내에서는 다음 달 17일 제도 시행을 앞뒀다.

시장에서는 제도적 안전장치에도 불구하고 근본적 한계가 남는다는 평가가 나온다. 비상장기업 특성상 정보 접근성이 제한적이며, 분기별 공정가치 평가와 반기별 외부평가 의무를 두더라도 가치 산정의 불확실성을 완전히 제거하기는 어렵다는 지적이다.

유동성 역시 주요 변수로 꼽힌다. 환매가 제한된 폐쇄형 구조인 만큼 시장 변동성이 확대될 경우 순자산가치(NAV) 대비 할인 거래가 나타날 위험이 존재한다. 이 경우 투자자는 낮은 가격에 매도하거나 장기 보유를 선택해야 하는 상황에 직면할 가능성이 크다. 실제로 2008년 글로벌 금융위기 당시 미국 BDC 섹터에서는 NAV 급락과 배당 축소가 잇따른 바 있다.

자산 구성에 따른 위험 격차도 존재한다. 운용 전략과 포트폴리오 구조에 따라 경기 침체기에는 부실자산 비율 변동성이 확대되는 양상이다. 특히 주투자대상기업에 대한 대출이 허용된 구조라는 점에서 부실 발생, 회수 지연, 담보가치 하락 등 크레딧 리스크 관리가 중요 과제로 떠오른다.

세제는 제도 안착을 좌우할 핵심 변수다. 미국 BDC는 규제투자회사(RIC) 요건을 충족하면 법인 단계 과세 부담이 경감되는 구조를 갖는다. 반면 한국형 BDC는 배당소득 저율 분리과세 등 세제 특례가 추진 단계에 머문다. 최종 입법·시행 방향에 따라 배당 매력과 상품 수요의 차별화가 불가피하다는 분석이다.

정부는 ‘2026년 경제성장전략’ 논의 과정에서 BDC 투자에 대한 세제 혜택 도입을 검토 대상으로 올려둔 상태다. 저율 분리과세 적용 여부와 구체적 한도가 확정될 경우 제도 안착 속도에도 영향을 미칠 전망이다.