대신증권은 20일 코리아써키트에 대해 2026년 차별화된 성장세가 본격화되며 저평가 매력이 부각될 것이라고 분석했다. 이와 함께 투자의견 ‘매수’와 목표주가 8만2000원을 유지했다.

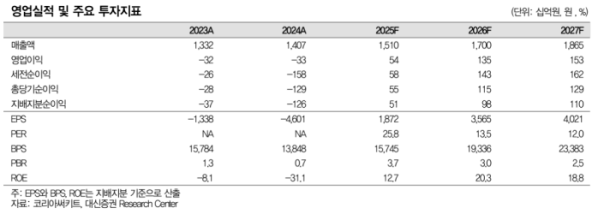

박강호 대신증권 연구원은 2026년 연결 기준 매출액 1조7000억 원, 영업이익 1351억 원으로 전년 대비 각각 12.6%, 151% 증가할 것으로 추정했다. 그는 “2025년 3분기 이후 본격화된 성장 추세가 2026년에도 이어질 전망”이라며 “별도와 연결 기준 모두 동반 실적 개선이 예상된다”고 설명했다.

2026년 1분기 영업이익은 287억 원으로 전년 동기 대비 흑자전환이 기대된다. 서버향 메모리모듈 매출 확대와 HDI(경성 PCB)의 높은 가동률 유지가 수익성 개선을 견인할 것으로 봤다. 메모리 사양 상향에 따른 기판 면적 증가와 층수 확대가 진행되면서 메모리 모듈용 반도체 기판의 수량과 가격이 동시에 상승하는 구간에 진입했다는 분석이다.

상반기에는 엔비디아의 소캠2 출하가 밸류에이션 재평가 주요 변수로 지목됐다. 국내 메모리 모듈용 기판 업체 3사가 메모리 업체별(삼성전자, SK하이닉스, 마이크론)로 차별된 경쟁 우위를 예상되며, 소캠2향 매출이 본격화되면 서버향 메모리모듈 시장 확대의 출발점이 될 것이라는 판단이다.

또 전략적으로 협력 중인 브로드컴향 플립칩 볼그리드어레이(FC-BGA) 기판 매출이 인공지능(AI) 영역으로 확대될 가능성도 주목했다. 반도체 인쇄회로기판(PCB) 매출 중 FC 계열 비중이 지속 확대되며 반도체 기판 업체로의 전환이 본격화되고 있다는 평가다.

박 연구원은 “AI 및 서버용 기판 중심으로 제품 믹스가 개선되면서 하반기 추가 실적 상향 가능성도 열려 있다”며 “2026년 상반기 신규 매출 가시화가 주가 재평가의 촉매가 될 것”이라고 내다봤다.