연금저축 600만·IRP 합산 900만⋯세액공제로 '확정 절세'

코스피지수가 연일 최고가를 경신하고 있지만 투자자들이 체감하는 수익의 무게는 예전 같지 않다. 주가 상승으로 불어난 수익만큼 세금과 비용 부담도 함께 커지기 때문이다. 이제 투자의 실력은 어떤 종목을 사느냐는 '공격의 전술'이 아니라 세후로 남는 수익을 지키는 '수비의 전략'에서 갈린다.

19일 코스콤의 '상장지수펀드(ETF) 체크'에 따르면 국내 상장된 월배당 ETF는 165개, 순자산총액은 약 59조9000억원으로 집계됐다. 매달 들어오는 현금을 앞세운 인컴 투자가 주류로 자리 잡으면서 투자자의 관심도 얼마나 벌까에서 얼마나 남기느냐로 빠르게 이동하고 있다.

문제는 수익이 커질수록 과세 그물망도 촘촘해진다는 점이다. 월배당 ETF의 분배금과 고배당주의 배당금이 늘어나면 현금흐름은 커지지만 그만큼 과세 구간도 가까워진다.

어느 순간부터는 수익이 늘어도 세금으로 빠져나가는 몫이 커져 세전 수익률이 그대로 세후 성과로 이어지지 않는다. 여기에 건강보험료 산정이나 피부양자 자격 같은 변수까지 겹치면 투자자가 미처 예상하지 못한 비용이 추가로 붙어 체감 수익은 더 가벼워질 수 있다.

가장 먼저 구축해야 할 금융 방패가 개인종합자산관리계좌(ISA)다. ISA의 핵심은 계좌 안에서 발생한 이익과 손실을 합산해 순이익 기준으로 과세하는 '손익 통산' 구조에 있다. 일반 계좌에서는 손실이 나더라도 이익이 난 종목의 배당·이자에는 세금이 먼저 붙는다.

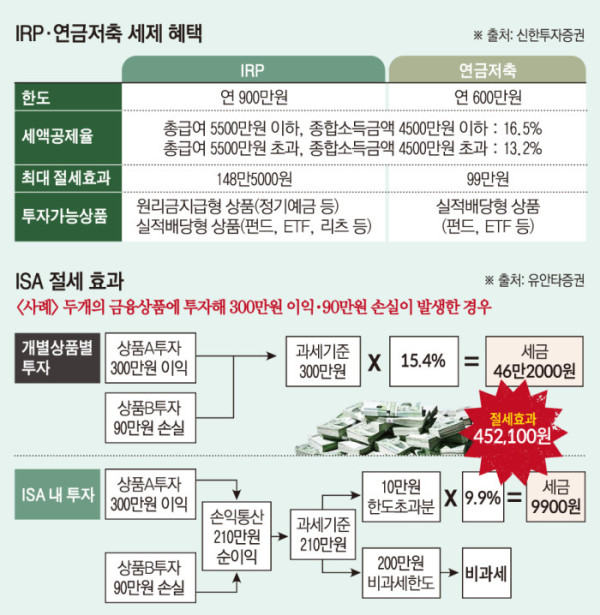

반면 ISA는 손실을 먼저 상계해 과세 기준을 낮출 수 있다. 예를 들어 상품 A에서 300만원 이익이 나고 상품 B에서 90만원 손실이 발생할 경우 일반 계좌는 이익분 300만원에 과세돼 세금이 46만2000원 붙는다. 반면 ISA는 손익을 합산해 순이익 210만원만을 과세 기준으로 삼는다. 이 가운데 200만원은 비과세여서 초과분 10만원에만 9.9%가 적용돼 세금은 9900원에 그친다. 같은 성과라도 계좌에 따라 45만2100원의 절세 효과가 발생하는 셈이다.

연금저축과 개인형퇴직연금(IRP)는 또 다른 방어축이다. 연금계좌는 납입 단계에서 세액공제로 확정 절세 효과를 만들고 운용 단계에서는 과세를 뒤로 미루는(과세이연) 구조를 갖는다. 시장 등락과 무관하게 연말정산에서 되돌려받는 금액이 생기기 때문에 변동성 장세에서도 버틸 수 있는 체력을 확보하는 데 유리하다는 평가가 나온다.

연금저축은 누구나 가입할 수 있고 IRP는 근로자·사업자 등 소득이 있는 개인이 주로 활용한다. 세액공제는 연금계좌 합산 기준으로 적용되며 연금저축은 연 600만원, IRP를 더하면 합산 연 900만원까지 공제 한도가 넓어진다. 총급여 5500만원 이하 구간에선 공제율 16.5%가 적용돼 한도를 채우면 최대 148만5000원까지 돌려받을 수 있다. 다만 IRP는 위험자산 편입이 70%로 제한되는 등 운용 규칙이 달라 계좌별 특성에 맞춘 설계가 필요하다.

다만 절세계좌는 규칙을 지켜야 방패가 된다. ISA는 의무 유지기간과 중도해지 시 혜택 축소 가능성을 점검해야 하고 연금저축·IRP는 중도 인출이나 연금 외 수령에서 과세가 불리해질 수 있다.

단기 자금과 장기 자금을 구분하지 않고 절세 계좌에 무리하게 담으면 오히려 유동성 부족으로 계획이 틀어질 위험이 있다. 상승장이 길수록 레버리지 유혹도 커지지만 변동성 장세에서 강제 청산이 발생하면 절세 설계 자체가 무의미해질 수 있다는 점에서 투자 속도 조절도 중요하다.

김운규 삼일PwC 파트너는 "투자 상품을 고를 때는 세전 수익률이 아니라 세후수익률을 비교하고 ISA·연금계좌 같은 절세계좌를 적극 활용하는 것이 핵심"이라고 말했다.