(출처=NH투자증권)

NH투자증권은 19일 솔브레인에 대해 본업에는 문제가 없다고 평가했다. 투자의견 '매수'를 유지하고 목표주가를 기존 38만5000원에서 48만원으로 24.68% 상향했다. 솔브레인의 전 거래일 종가는 39만8000원이다.

양정현 NH투자증권 연구원은 "코스닥 부양 정책 기대감에 따른 주가 변동성이 큰 국면"이라며 "단기 변동성보다는 중장기 성장 스토리에 집중할 필요가 있다"고 평가했다. 그는 "낸드의 중장기 성장성이 높아지는 중"이라며 "최근 급등한 낸드 가격 덕분에 제조 업체들의 수익성도 크게 개선된바 올 하반기부터 전환 효과를 누리며 내년에는 유의미한 회복이 기대된다"고 전했다.

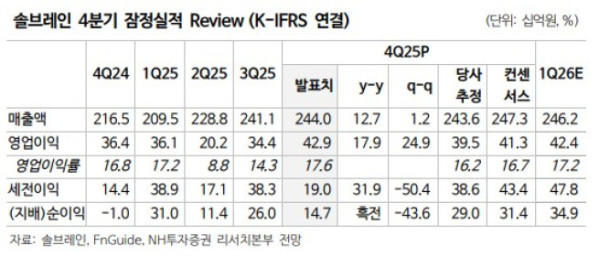

솔브레인은 지난해 4분기 매출액 2440억원, 영업이익 429억원을 기록했다. 전년 동기 대비 각각 12.7%, 17.9% 증가한 수준이다. 다만, 영업외 손실이 대규모로 발생하며 순이익에서 추정치를 크게 밑돌았다.

양 연구원은 "올해는 신규 디램 Fab향 소재 공급과 낸드 전환에 따른 인산계 식각액 납품 확대가 점진적으로 일어나고 선플로우로시스템(Sun Fluoro System) 영업 환경이 정상화되며 본격적인 실적 기여가 가능할 것"이라며 "분기별 계단식 실적 성장을 전망한다"고 말했다.