AI가 불러온 FC-BGA 숏티지... 삼성전기·이수페타시스 ‘톱픽’

인공지능(AI) 산업의 폭발적인 성장으로 반도체 성능을 뒷받침하는 후공정 패키징 기술이 전략적 요충지로 격상된 가운데, 핵심 부품인 플립칩 볼그리드어레이(FC-BGA)가 대면적화와 고다층화라는 기술적 병목 현상에 직면하며 심각한 수급 불균형을 야기하고 있다. 글로벌 빅테크 기업들의 인프라 투자가 ‘학습’을 넘어 ‘추론’ 영역으로 급격히 확장됨에 따라, 조 단위 투자를 단행하고 수율 안정화에 성공한 상위 플레이어들을 중심으로 시장 주도권이 재편되는 양상이다.

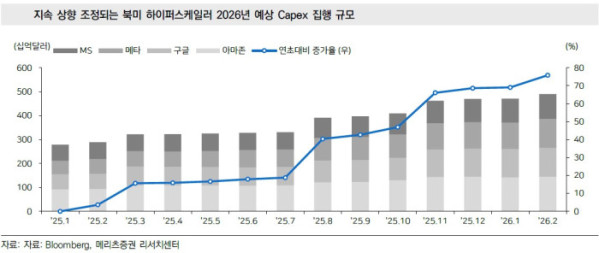

17일 증권업계에 따르면 메타, 구글, 아마존, 마이크로소프트 등 북미 4대 하이퍼스케일러 업체들이 2026년 설비투자(Capex) 집행 규모를 시장 기대치를 상회하는 수준으로 제시하며 인프라 확보 경쟁에 불을 지피고 있다.

양승수 메리츠증권 연구원은 “하드웨어 업체들은 Capex 증가가 곧 확정적인 실물 수요로 인식되며 실적 기대감 상승이 차별적인 주가 흐름으로 이어질 수 있다”며 “현재 공급망 전반의 병목을 감안하면 2026년을 겨냥한 투자 집행 확대는 이미 공급망 확보와 선주문이 선행돼야 하는 시점”이라고 분석했다.

특히 엔비디아의 차세대 AI 가속기인 블랙웰(Blackwell) 등 고성능 칩의 크기가 커지면서 발생하는 기판의 대면적화는 공급 부족을 심화시키는 핵심 요인이다. 기판 면적이 넓어지면 한정된 규격의 생산 패널에서 찍어낼 수 있는 수량이 물리적으로 급감할 뿐만 아니라, 열에 의한 휘어짐인 워 페이지(Warpage) 현상을 제어하기가 매우 까다로워진다.

한용희 그로쓰리서치 연구원은 “차세대 AI 칩의 크기가 커짐에 따라 발생하는 미세한 휘어짐 현상 제어와 20층 이상의 고난도 적층 공정은 신규 플레이어의 진입 자체를 차단하는 강력한 기술적·자본적 장벽으로 작용하고 있다”고 진단했다.

이러한 수급난 속에서 증권가가 꼽는 최선호주는 삼성전기와 이수페타시스다. 삼성전기는 최근 엔비디아의 AI 플랫폼 핵심 부품인 ‘NV스위치’용 FC-BGA 공급을 시작하며 일본 기업들이 독점해온 고성능 AI 반도체 기판 공급망을 뚫는 데 성공했다. 이에 따라 당초 2027년으로 예상됐던 FC-BGA 라인의 풀가동 시점이 2026년 하반기로 앞당겨질 전망이다. 이수페타시스는 고다층 인쇄회로기판(MLB) 분야의 견고한 수요를 바탕으로 대만 AI 인프라 밸류체인과 궤를 같이하며 역대 최고 수준의 실적 기대감을 모으고 있다.

장비 및 소재 단의 유망 종목으로는 태성과 네오티스가 거론된다. 태성은 FC-BGA 제조 공정의 수율을 결정하는 습식 공정 장비 전문업체로, 최근 글로벌 전문 기업 수주를 통해 기술력을 입증받으며 2026년 사상 최대 실적 달성이 기대된다. 네오티스는 기판 고다층화 공정에 필수적인 초정밀 마이크로 드릴 비트(Micro Drill Bit) 국내 점유율 1위 업체로, AI 서버 증설에 따른 소모품 수요 폭증의 직접적인 수혜를 입을 것으로 예상했다.

이 밖에 양 연구원은 관심 종목으로는 AI용 아지노모토 빌드업 필름(ABF) 기판 비중 확대가 예상되는 코리아써키트와 대덕전자, 동박적층판(CCL) 밸류체인의 핵심인 두산을 꼽았다. AI 연산의 복잡성을 수용할 수 있는 고부가가치 기판 기술력이 차세대 반도체 시장의 주도권을 결정짓는 만큼, 선제적 투자를 완료한 상위 업체들의 전략적 가치는 더욱 높아지리란 전망이다.