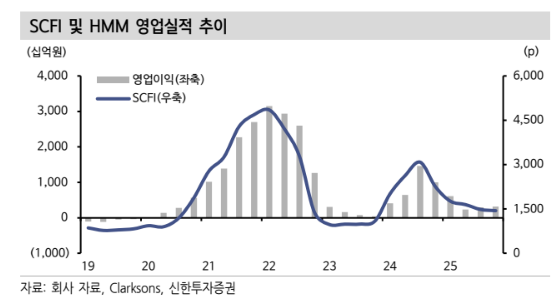

신한투자증권은 12일 HMM에 대해 컨테이너 운임 하락에도 불구하고 벌크 부문 호조와 원가 경쟁력으로 4분기 실적은 업황 대비 선방했다고 분석했다.

최민기 신한투자증권 연구원은“컨테이너 부문 영업이익은 2416억원으로 운임 하락 영향에 감익했지만, 경쟁 선사 일부가 적자를 기록한 것과 비교하면 원가 경쟁력을 기반으로 선방했다”라며 “HMM 4분기 매출은 전년 동기 대비 14.2% 줄어든 2조7076억원, 영업이익은 68.3% 감소한 3173억원으로 영업이익 기준 컨센서스를 28% 상회했다”라고 설명했다.

이어 “앞서 실적을 발표한 경쟁 선사 일부가 컨테이너선 부문 영업적자를 기록한 반면 동사는 경쟁력 있는 선대 원가에 기반을 둬 수익성 훼손은 적었다”라며 “벌크 부문은 영업이익은 34.1% 늘어난 700억원으로 건화물선과 유조선 모두 시황 강세에 힘입어 전체 손익을 방어했다”라고 분석했다.

최 연구원은 “컨테이너 시황은 연초 이후 공급 축소 및 일반운임인상(GRI) 시도에도 완만한 하락세를 이어가고 있다”라며 “미국·유럽 소비 심리 둔화로 수요의 구조적 개선 가능성은 제한적이며, 수에즈 운하 통항 재개 여부가 당분간 실적 방향성을 결정할 핵심 변수”라고 진단했다.

더불어 "지난해 말 기준 현금성 자산 및 단기금융상품이 12조7000억원에 달해 재무 안정성은 견조하지만 4분기부터 선대 투자를 재개하고 있어 단기적으로 대규모 주주환원 기대는 다소 희석될 수 있다”라며 “2025년 주당배당금(DPS)은 700원으로 배당성향 36% 수준이 예상돼 분리과세 요건 충족 가능성이 크다”라고 밝혔다.