메리츠증권은 11일 한전기술에 대해 4분기 실적은 마진 부담으로 컨센서스를 하회했지만, 한미 원전 협력과 해외 수주 모멘텀이 하반기 주가의 핵심 변수로 지목된다며 투자 의견을 '매수'로 유지하고 목표 주가를 16만4000원으로 상향했다.

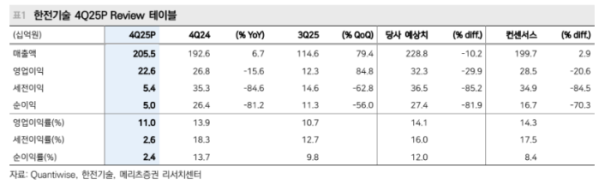

문경원 메리츠증권 연구원은 “한전기술의 지난해 4분기 연결 영업이익은 226억원으로 전년 동기 대비 15.6% 감소해 시장 컨센서스를 하회했다”라며 “예상보다 느린 매출 성장과 에너지 신사업 부문의 원가 상승이 수익성에 부담으로 작용했다”라고 평가했다.

이어 “에너지 신사업 설계 매출은 한림해상풍력과 인도네시아 PM 프로젝트 종료로 전년 대비 10.6% 감소했는데, 준공 과정에서 일부 원가 상승이 발생한 것으로 추정된다”라며 “체코 두코바니 원전 매출이 4분기부터 인식되기 시작했지만, 수주 잔액 대비 반영 비중은 0.5~1.0% 수준에 그쳤다”라고 설명했다. 이어 “회계정책 변경으로 정부과제 수익이 매출로 반영됐으나, 적자성 연구개발(R&D) 성격으로 이익 기여는 제한적이었다”라고 덧붙였다.

문 연구원은 “단기 실적보다는 한미 원전 협력에 따른 중장기 수혜 가능성이 주가의 핵심 동력으로, 관세 협상과 대미 인프라 협상 과정에서 원전 건설이 주요 의제로 두드러지면서 APR1400 수출 시 동사의 사업 참여 가능성이 매우 크다”라며 “AP1000 프로젝트에서도 종합설계 등 참여 영역이 넓어 상반기 합의, 하반기 결론 도출 국면이 예상된다”라고 밝혔다.

더불어 “하반기로 갈수록 베트남 닌투언2 원전 수주 기대도 커질 것으로 전망하고, 올해부터 체코 두코바니 원전 매출 인식이 본격화하면 해상풍력을 중심으로 한 에너지 신사업 수주와 매출 반등도 나타날 가능성이 있다”라며 “최근 글로벌 피어 주가 상승도 동사의 밸류에이션에도 긍정적으로 작용하고 있고, 중장기적으로는 마진이 다시 개선될 수 있을지가 관전 포인트”라고 평가했다.