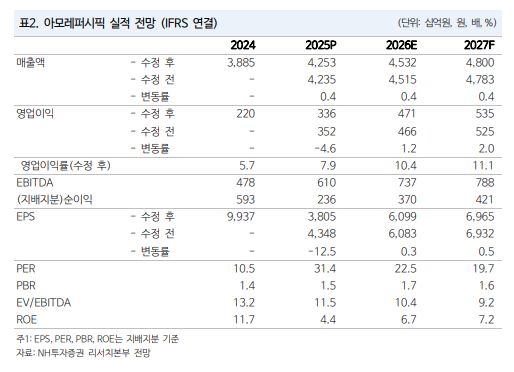

NH투자증권은 아모레퍼시픽에 대해 투자의견 ‘매수’를 유지하고 목표주가를 18만 원으로 상향한다고 9일 밝혔다.

정지윤 NH투자증권 연구원은 “2026년 추정 영업이익 성장률(전년 일회성 비용 제거 시 21%)을 감안하면 현재 주가수익비율(PER) 22.5배로 글로벌 화장품 동종기업(peer) 대비 저평가 상태”라고 설명했다.

그간 주가 발목을 잡던 코스알엑스(COSRX) 실적, 희망퇴직 비용 등 불확실성 제거로 추세적 주가 상승을 기대했다.

정 연구원은 “이번 실적 발표에서 주목할 점은 예상보다 코스알엑스 매출 회복 속도가 빨랐는데 투트랙(실리콘투, 유럽법인) 성장 전략의 변화를 긍정적으로 평가한다”고 짚었다. 계절적 요인을 제외하더라도 실리콘투 협업 유럽향 매출이 전년 대비 56% 증가하며 신시장 개척에 더 민첩했다는 분석이다.

또 “국내 희망퇴직 비용은 4분기 반영 완료했다”며 “이로써 2026년 연간 200억원가량 인건비 절감 효과가 기대돼 전사 실적 가시성이 높아지는 구간으로 진입했다”고 설명했다.

4분기 연결매출액은 1조1634억원, 영업이익 525억원으로 희망퇴직 관련 일회성 비용 536억원이 반영되며 시장기대치 영업이익을 밑돌았다.

국내는 매출액 5877억원, 영업적자 41억원을 기록했다. 해외는 매출액 5663억원, 영업이익 617억원으로 본업 지역별 매출 성장률은 중국이 전년 대비 15% 감소, 북미 17%, EMEA 31% 증가 등으로 추산됐다.

정 연구원은 “중국은 설화수 백화점 매장 축소로 외형 감소가 불가피하나 흑자 기조를 유지했다”며 “서구권은 라네즈, 에스트라 기반 안정적 성장”이라고 분석했다.

코스알엑스 매출액은 1545억원, 영업이익 378억원으로 추산됐다. 정 연구원은 “틱톡샵 펩타이드 아이패치 제품 히트 기반, 관련 제품 파이프라인 동반 성장으로 분기 최대 매출을 달성하며 턴어라운드했다”고 말했다.