투자의견 ‘매수’ 유지…목표주가 3만5000원 상향

LS증권은 26일 삼성E&A에 대해 4분기 화공 부문 대형 프로젝트 매출 반영과 환율 효과로 영업이익이 시장 기대를 웃돌았고, 올해도 화공 중심의 매출 기여와 선별적 수주 전략을 통해 실적 안정성이 이어질 것이라며 투자 의견을 '매수'로 유지하고 목표 주가를 3만5000원으로 상향했다.

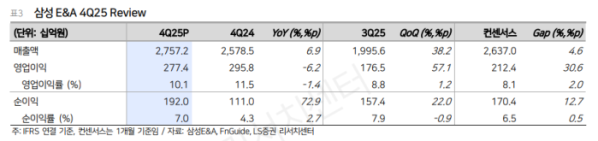

김세련 LS증권 연구원은 "삼성E&A 4분기 매출액은 전년 동기 대비 6.9% 증가한 2조7572억 원으로 컨센서스 대비 4.6% 상회한 반면 영업이익은 6.2% 감소했지만 컨센서스 대비 30.6% 상회하는 어닝 서프라이즈를 기록했다"라며 "이는 매출 램프업이 본격적으로 진행 중인 화공 부문의 사우디 파드힐리(8조 원) 등 대형현장의 이익 기여와 환 상승에 따른 일시적인 마진 개선 효과 등에 기인한다"라고 설명했다.

이어 "올해도 사우디 파드힐리의 매출 기여와 말레이시아 SAF의 본격 매출 반영, 준공이 예정된 카타르 라스라판의 매출 기여로 화공 부문 성장성은 지속할 전망"이라며 "그룹사 공사도 4분기부터 매출에 본격 기여하고 있어 올해 이익에 안정적인 하방을 만들 것으로 보인다"라고 덧붙였다.

김 연구원은 "동사는 석유화학 발주 둔화 여파에도 불구하고 수의계약을 통해 수익성이 확보되는 프로젝트로의 선별적 수주, 업스트림 가스 시장에 집중, 수처리, 그린수소 등 청정에너지로의 전환을 통한 수주 성장을 꾀하고 있다"라며 "미국 시장은 청정에너지 분야 진출을 위한 Pre-FEED, 라이선스 파트너와의 중소형 액화천연가스(LNG) 액화 트레인 패키지 입찰 진입 등의 전략을 통해 시장 다각화 역시 기대된다"라고 밝혔다.

더불어 "올해 제시된 수주 목표 12조 원은 사우디 카푸지 가스 20억 달러, 카타르 우레아 플랜트 40억 달러 등의 입찰 풀을 고려할 때 보수적인 수준으로 판단된다"라며 "수주 가시화 임박과 이에 따른 이익 추정치 상향 조정을 고려해 목표 주가를 상향하고 섹터 내 차선호주로 새롭게 추천한다"라고 의견을 제시했다.