대신證 등 목표가 8만 원 제시…한국證 “기대감 과도” 투자의견↓

HL만도가 자동차 부품사를 넘어 로봇(휴머노이드) 기업으로의 변신을 선언하며 주식시장의 뜨거운 감자로 떠올랐다. 주요 증권사들이 잇달아 목표주가를 상향 조정하며 장밋빛 전망을 쏟아내는 가운데, 일각에서는 실체가 없는 기대감만으로 주가가 과도하게 올랐다는 경계론도 제기된다.

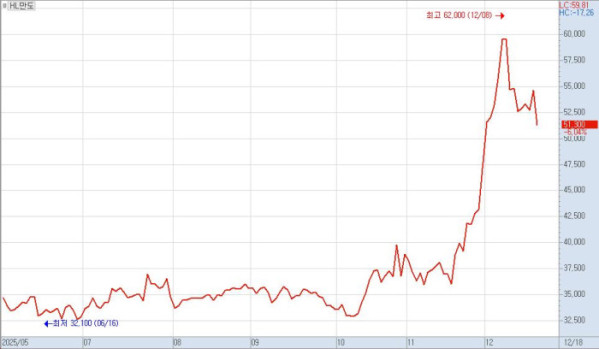

17일 금융투자업계에 따르면 HL만도 주가는 최근 한 달 사이 가파른 상승세를 보였다. 지난달 24일 4만 원 언저리에 있던 주가는 이달 들어 50% 가까이 급등했다. 11일 열린 ‘CEO 인베스터 데이(CID)’를 기점으로 회사가 제시한 로봇 사업 로드맵과 중장기 전략이 투자심리에 불을 지핀 것으로 풀이된다.

HL만도는 이번 CID에서 휴머노이드 로봇의 핵심 구동 부품인 ‘액추에이터(Actuator)’ 시장 진출을 공식화했다. 2035년까지 로봇 액추에이터 분야에서만 매출 2조3000억 원, 글로벌 시장 점유율 10%를 달성하겠다는 공격적인 목표다. 전사적으로는 2030년 매출 14조1000억 원(+α), 영업이익률 6%(+α)를 달성하겠다는 ‘비전 2030’도 제시했다.

시장의 반응은 즉각적이었다. 에프앤가이드에 따르면 CID 직후 8개 증권사가 HL만도의 목표주가를 일제히 끌어올렸다. 가장 긍정적인 평가를 내놓은 곳은 대신증권이다.

김귀연 대신증권 연구원은 목표주가를 업계 최고 수준인 8만 원으로 제시하며 “시장이 기대했던 로봇 사업의 구체적인 방향성이 확인되면서 불확실성이 해소됐다”고 평가했다. 김 연구원은 “11월 이후 주가가 오른 상황에서 기다렸던 이벤트 소멸로 단기 주가 변동성 확대는 불가피하지만, 2026년 로봇·자율주행 모멘텀이 지속하며 기업가치 우상향 기조가 이어질 것”이라고 호평했다.

다올투자증권 역시 목표주가를 기존 6만3000원에서 7만3000원으로 상향했다. 유지웅 다올투자증권 연구원은 “4분기를 기점으로 그동안 눌려왔던 실적과 밸류에이션의 확장이 시작될 것”이라며 “자동차 섹터 전반과 회사 자체도 실적 성장세를 동반하고 있어 신규 비중확대 기회로 활용을 권고한다”고 분석했다.

하지만 축포를 터뜨리기엔 이르다는 ‘신중론’도 있다. 구체적인 수주 실적이 전혀 없는 상황에서 기대감만으로 주가가 급등한 것은 부담스럽다는 지적이다. 한국투자증권은 시장의 열기에도 불구하고 HL만도에 대한 투자의견을 기존 ‘매수’에서 ‘중립’으로 하향 조정하는 강수를 뒀다.

김창호 한국투자증권 연구원은 최근 급등한 주가에 대해 “현재 주가는 로봇 사업에 대한 기대감을 지나치게 선반영하고 있다”고 짚었다. 이어 “아직 로봇 관련 확정된 수주가 없고, 회사가 제시한 목표 매출 규모 역시 시장 예상치보다 낮았다”며 “액추에이터 매출이 실적에 반영되기까지 상당 시간이 소요되는 점을 고려했다”고 덧붙였다.