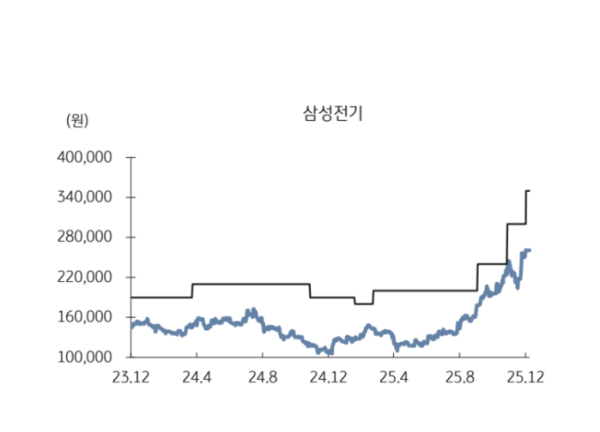

이창민 KB증권 연구원은 4일 “AI 서버와 전장용 부품 수요 확대로 출하량이 늘고 제품 믹스가 개선되고 있다”며 “이에 따라 향후 5년간 연평균 영업이익 성장률을 기존 14%에서 22%로 상향 조정했다”고 밝혔다.

KB증권은 삼성전기의 2025년 4분기 실적을 매출 2조8700억 원, 영업이익 2284억 원으로 추정했다. 이는 전년 동기 대비 각각 15%, 99% 증가한 수준으로 비수기에도 성수기급 실적이 예상된다는 설명이다.

이 연구원은 “원·달러 환율이 1460원대 이상을 유지하며 수출 채산성이 개선된 가운데 AI 서버와 전장용 부품 비중이 확대되면서 고질적인 계절성이 완화됐다”며 “MLCC(적층세라믹콘덴서)와 패키징기판 등 AI 관련 사업부 수익성이 상반기 수준을 상회할 것”이라고 분석했다.

그는 이어 “삼성전기는 MLCC와 패키징기판 부문에서 2026~2027년 슈퍼사이클 효과를 누릴 것”이라며 “특히 MLCC는 제품 믹스 개선 효과가 빠르게 나타나고 있고 일부 품목은 2026년 상반기부터 가격 인상이 가능할 전망”이라고 덧붙였다.

패키징기판 사업부도 구조적 개선이 예상된다. 이 연구원은 “2025년 60% 수준인 패키징기판 가동률이 2026년 80%, 2027년에는 90%에 육박할 것”이라며 “전방 수요가 부진한 PC향 대신 서버·네트워크용 고부가 기판이 중심으로 자리 잡으면서 이익 성장세가 강화될 것”이라고 내다봤다.